2020年,受宏觀環境影響,股權投資市場募資難,人民幣基金新募資規模超10,000億元,同比下降約8.1%,其中,工商已披露的2020年股權投資市場人民幣基金LP出資額超6,000億,單筆投資金額下降。在LP構成方面,國資背景LP仍是人民幣募資主力,富有家族及個人活躍度顯著提升,金融機構投資活躍度位居市場化機構LP首位,數支政府引導金一年投出十余支。

LP分布總體情況:2020年政府出資平臺及引導金占主導地位,富有家族及個人活躍度提升

根據清科研究中心統計,2020年人民幣基金新募資規模超10,000億元,同比下降約8.1%,其中,工商已披露的2020年股權投資市場人民幣基金LP出資額超6,000億1,超24,500家機構及個人LP參與近3,000支人民幣基金募集。

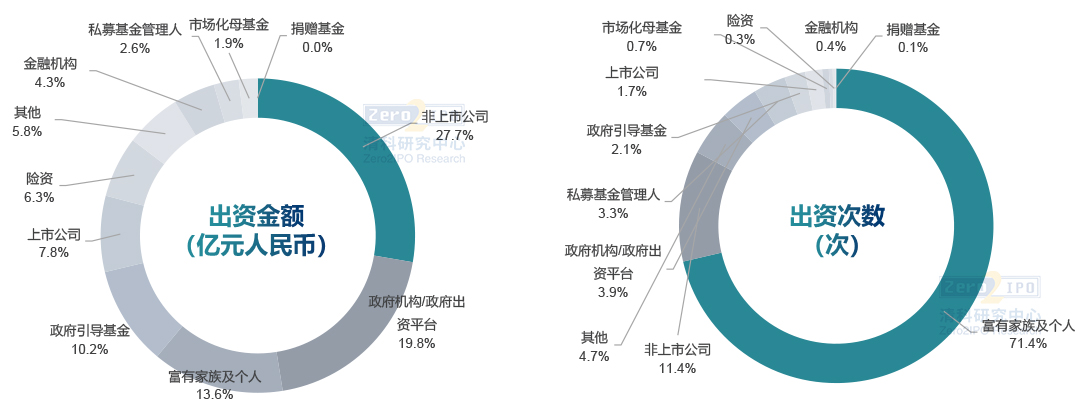

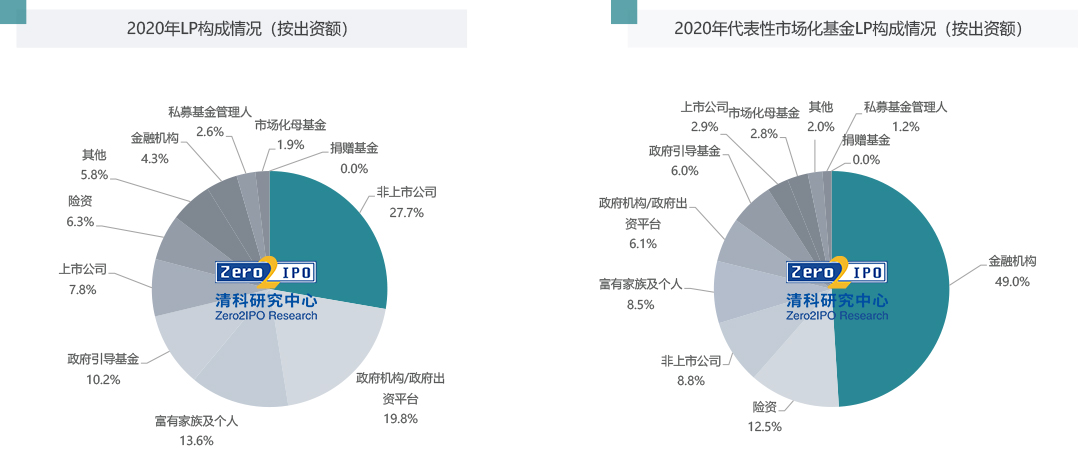

從出資額來看,2020年中國股權投資市場人民幣基金LP主要以非上市公司、政府機構/政府出資平臺、富有家族及個人為主,險資和金融機構出資占比較小;LP單次出資額平均為0.24億,較2019年下降明顯,LP分散投資意圖明顯。

機構LP中政府機構/政府出資平臺、政府引導基金投資活躍度較高,累計出資超1,500筆,投資總額逾1,870億;相比之下,市場化母基金總體投資規模仍較小,累計投資約119億,較去年同比下降約37%。富有家族及個人出資活躍度顯著提升,累計出資超18,000筆,投資額逾850億,同比提升約78.6%。

1僅包含公司制和有限合伙制工商披露基金,不含契約式基金

圖1? 2020年LP類型分布情況(按出資額)

國資LP情況:國資背景LP依然是人民幣基金募集主力

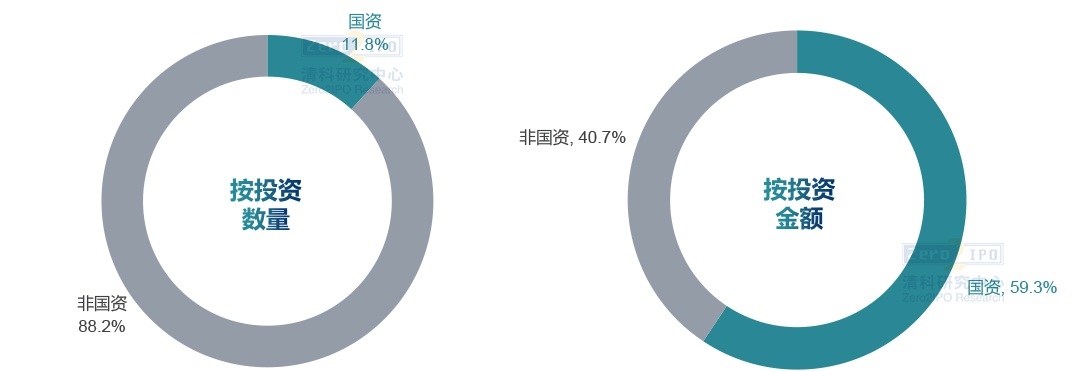

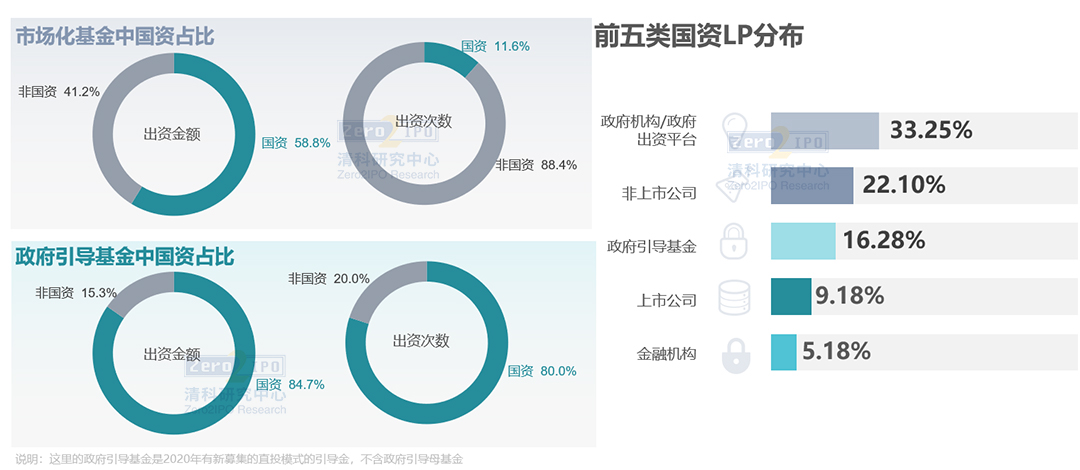

根據LP國資屬性來看, 2020年新募集人民幣基金中,出資次數僅11.8%(主要是富有家族及個人投資者出資次數占比較高)的國資LP認繳總規模達到59.3%,其中,市場化人民幣基金中國資LP出資額占比達到58.8%,2020年新募集政府引導基金(僅指直投基金)中國資LP出資額占比相對更高達到84.7%。

就國資LP的類型來看,隨著國企/央企參與股權投資逐步加深,政府引導金為代表的政府財政支持方式的轉變,政府引導金、國企/央企等非上市企業/上市公司、政府出資平臺等國資背景LP出資活躍度日漸提升,在推動地方產業轉型升級、國企/央企創新發展的同時,日漸成為中國股權投資市場人民幣基金的募資主力。

圖2? 國資類VS.非國資類出資情況對比

圖3? 市場化基金VS. 政府引導基金中國資類LP分布情況

LP投資機構偏好分布:政府機構/出資平臺更偏向PE和VC機構,富有家族及個人更偏向VC和早期機構

按不同類型LP的投資偏好來看,總體上對PE、VC和早期機構的投資比例較一致,非上市公司、政府機構/政府出資平臺、富有家族及個人、政府引導金仍為主要LP類型,累計占比約為71.3%。其中,政府機構/政府出資平臺相對更偏好PE和VC機構,富有家族及個人相對更偏好VC和早期機構。2020年,政府機構/出資平臺投向PE、VC、早期機構的相對比例分別為20.1%、18.3%和10.4%,富有家族及個人投向PE、VC、早期機構的相對比例分別為12.4%、19.3%和18.6%。

按不同資金屬性的LP投資偏好來看,國資背景LP更偏好成熟期的管理機構,傾向投資的機構類型依次為PE、VC和早期機構。2020年,國資背景LP投資PE、VC、早期機構的相對比例分別為60.5%、54.8%和44.7%。

按不同資金周期的LP投資偏好來看,長期優質資金更加偏愛優質頭部機構2,捐贈基金、市場化母基金、政府引導金更偏向投資頭部機構。2020年,捐贈基金將40%的資金投資于頭部VC機構,政府引導基金將27.1%的資金投資于頭部PE機構,市場化基金將約28.7%的資金投資于頭部PE、VC、早期機構。

2頭部機構:是指進入2020年中國股權投資機構年度排名早期投資機構30強、VC50強、PE50強的機構

圖4? PE、VC、早期機構2020新募集基金的LP類別與國資屬性構成情況

LP投資規模偏好分布:國資背景LP偏好投資規模較大基金,富有家族及個人偏好小規模基金

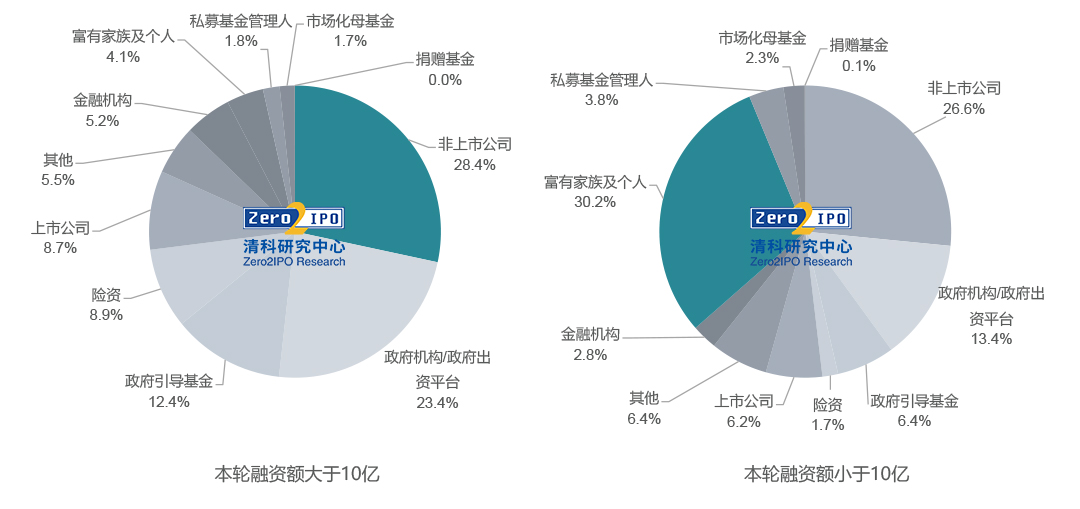

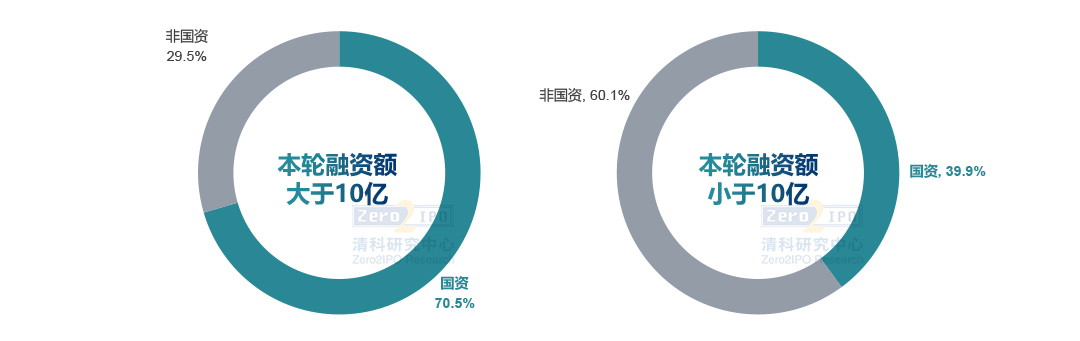

根據清科研究中心統計,在本輪融資額大于10億的基金中,政府機構/政府出資平臺、政府引導金類LP出資金額較大,累計占比約35.8%,險資和金融機構類LP相對占比較大,累計占比約14.1%,而在本輪融資額小于10億的基金中,富有家族及個人投資活躍度較高,占比約30.2%。

從國資LP投資目的來看,國資背景LP出資往往帶有推動國企改革,助力產業機構升級,促進區域經濟增長的目的,在投資方面政策屬性更強,更偏向投資規模較大的基金。2020年,本輪融資額10億以上的基金中,國資類LP占比約70.5%。

圖5? 不同目標募集規模基金的LP類型對比情況(按投資額)

圖6? 不同目標募集規模基金國資類VS.非國資類LP出資額對比

代表性市場化基金募資偏好:市場化基金募資對象更青睞金融機構類、險資類LP?

清科研究中心從數千支2020年新募集人民幣基金中篩選出十支頭部機構新募集的市場化基金,來解析其LP構成,一覽市場化基金的募資偏好。與總體機構LP構成相比,市場化基金更青睞金融機構類、險資類LP。2020年,十支頭部機構新募集市場化基金LP整體構成中,金融機構占主導地位,占比49.0%,險資位居第二,占比12.5%。整體可以看到,市場化基金對LP的挑選有較高的門檻,需要LP具有較長的資金屬性及更多的附加資源,更加偏愛金融機構、市場化母基金、險資等長期資金。

但具體而言,選取的十支市場化基金中每支基金的LP構成也差異較大,其募資渠道與該基金的設立目的,機構本身的資源有著較大的關系。前海方舟管理的智慧互聯電信方舟(深圳)創業投資基金的LP中政府引導基金、政府機構/出資平臺合計出資占比約為85%;中保投資管理的中保投資基金LP類別較集中,金融機構類LP投資額占比約為88%;晨壹投資管理的晨壹并購基金LP類別中市場母基金出資最多,占比約為30%;鼎暉投資管理的廈門鼎暉景淳股權投資合伙企業(有限合伙)的LP類別中富有家族及個人出資最多,占比約為40%。

圖7? 2020年總體VS.代表性市場化基金LP出資額構成

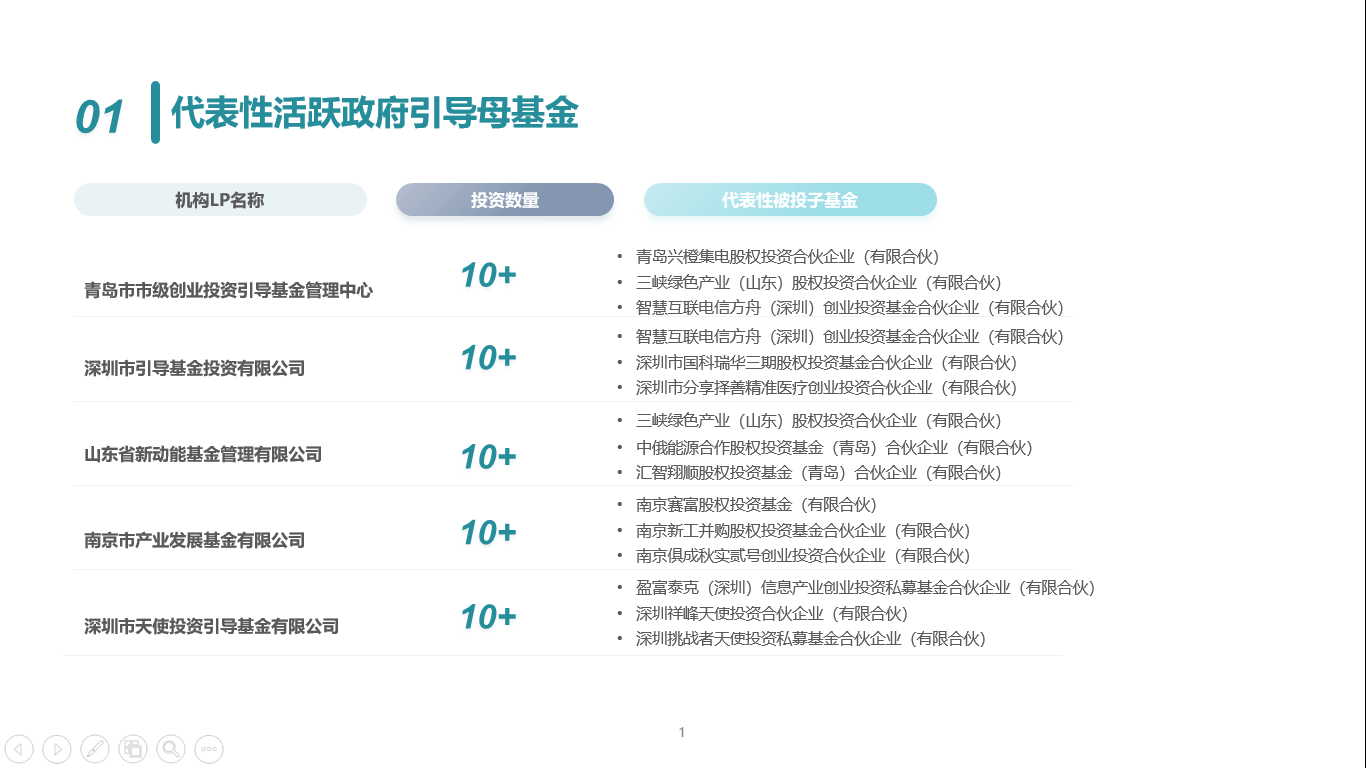

活躍LP投資情況:政府引導基金投資活躍度最高,多支引導母基金出資超10次

2020年,政府引導基金為機構LP中投資最活躍的LP,數支引導金出資超10次,累計投資逾600億,代表性活躍政府引導金有青島市市級創業投資引導基金中心、山東省新動能基金管理有限公司、南京市產業發展基金有限公司、深圳市天使投資引導基金有限公司和浙江省產業基金有限公司。

圖8? 代表性投資活躍機構LP投資情況

總結:長期資本出資占比低,多資產配置仍是長期探索方向

目前LP市場仍缺乏長期市場化資金投入,長期資本出資占比極低,全國社保基金投資市場化股權基金比例遠低于10%,基本養老保險基金投資股權限定于國有重點企業改制、上市,捐贈基金投資額僅占比0.07%,潛力有待釋放。

從LP分類來看,政府機構/政府出資平臺、政府引導金類LP帶有較強的政策性目的,引導產業投資,促進區域經濟發展,以參股基金為主;實業公司(上市/未上市)、金融機構等市場化LP以提高短期收益為目的,跟投比例逐漸提升,甚至直接主導項目投資。

目前我國股權投資市場LP的投資策略已多元化發展,直投、基金二手份額、不良資產均是LP常見的投資手段。隨著私募資產配置基金管理人行業的壯大,探索“跨類別”配置將成為LP發展方向。

(清科研究)