私募基金在服務實體經濟、完善多層次資本市場體系中起到重要作用。在發達國家,很多咨詢機構定期對市場中私募基金業績情況進行資料收集,并將業績匯總發布,為出資人和管理人提供可靠參考。中國私募股權市場蓬勃發展,但長期缺乏有代表性的私募基金市場運行情況指標。本報告借鑒美國市場私募股權業績回報計算方法,對計算方法進行合理改良,并運用市場調研數據形成中國私募股權市場業績指標,為廣大投資人及出資人提供參考。

01

研究背景

1、美國私募股權市場業績基準情況

在美國,比較有公信力的私募基準業績數據由Hamilton Lane(簡稱“HL”),以及康橋匯世(Cambridge Associates,簡稱“CA”)提供。根據SEC投資管理部分析辦公室數據顯示,截至2021年第二季度末,美國存續私募基金為15,871只,累計基金估值48,250億美元。CA報告中通常包括8,600余只基金的歷史業績數據,調研范圍占市場存續基金比例的54%,數據來源為美國的GP和LP年度審計報告。HL報告則累計包括110,000家以上的私募基金管理人管理公司。經濟學家Ludovic Phalippou則在這些追蹤數據時指出,對于經濟學術語的正確使用是至關重要的,錯誤或模糊應用對報告使用者所造成的理解誤差會很大。對于機構投資者來說,如何以公允且準確的方式呈現私募股權投資基準業績是一件關鍵的事。

2、中國私募市場情況

在中國,根據《私募投資基金監督管理暫行辦法》,私募基金是指在中華人民共和國境內,以非公開方式向投資者募集資金設立的投資基金。私募基金由于其非公開募集的特性,以及對于投資者的嚴格限定,一般而言數據信息較為隱蔽,這也使得私募基金市場運行情況的數據收集困難重重。從20世紀80年代中期中國引進風險投資以來,我國私募股權投資行業不斷發展壯大,無論是從私募股權投資基金的發展速度,還是投融資規模都突飛猛進。私募股權投資基金不僅有效解決了我國企業,尤其是中小企業融資難問題,還使經濟市場與產業市場進行了有效聯合,實現了金融資本與產業資本“強強聯手”。私募股權投資基金不僅提高了企業的運營管理能力和市場競爭能力,還促進了產業升級,帶動了行業發展,推動了區域性經濟進步。私募股權投資已成為我國為增加直接融資、促進創新資本形成、支持科技創新和產業結構調整的重要力量。

相較于美國,VC/PE在中國發展的時間較短。自全球化發展以來,從美元基金到人民幣基金、從無人知曉到“全民PE”,國內VC/PE發展過程絕非坦途。2008年全球金融危機之后,人民幣基金的風生水起掀起了行業的新一輪發展高潮。從歷史發展來看,以“基金業績基準”為鏡是必要的。基金業績基準是VC/PE行業各類LP和相關人群需要強烈關注的基準數據。過去20年,發達國家在私募股權市場推進的同時授權咨詢機構發布各國基金業績基準,全球LP在資產配置時能夠擁有有效的參考依據,在盡職調查和基金業績對標時能夠擁有有價值的定位。對于國內的LP,尤其是有考核標準的母基金、引導基金而言,業績基準一定程度上緩解了一級市場的信息不對稱,協助LP更好地了解市場業績情況。同時,基金業績基準對于GP也有顯著的價值。基金業績指引全市場資本情況,使管理人在投資決策上更加有的放矢,能夠幫助管理人在更好地參透市場方向的基礎上,交上一份雙方滿意的答卷。

02

研究方法

美國SEC通常使用歐洲工商管理學院(INSEAD)提供的《私募基金業績測量說明》作為計算公式標準。該說明提供了IRR(內部回報率,Internal rate of return)及TVPI(總收益倍數,Total value to paid-in ratio)的標準計算方法。本報告同樣采用該說明的IRR和TVPI計算方法,并加入DPI維度。融中研究通過六個月的數據收集與調研,收錄了2,120只基金的業績數據,并對這些基金的數據進行分析。

1、業績基準指標

本報告選擇以下三個指標對人民幣基金的業績進行衡量:

人民幣基金業績基準指標Ⅰ-賬面IRR

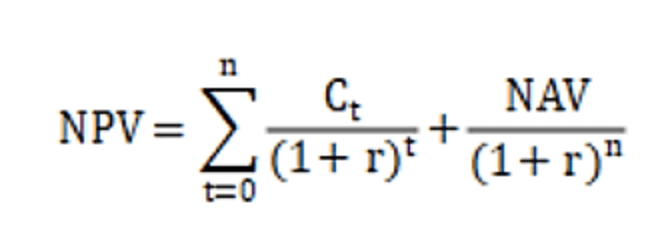

內部收益率IRR(Internal Rate of Return)關注投資的效率,是考察基金業績的重要財務指標。IRR表示在一定時期內使投資和回報產生的全部現金流凈現值(NPV)為零的折現率。IRR因為考慮到了時間成本的投資收益,在股權行業中被廣泛采用。但IRR對時間非常敏感,容易被現金流進流出的節點影響。而且基金初期的IRR往往不高,IRR對于剛設立的基金參考價值不高。

人民幣基金業績基準指標Ⅱ-TVPI

總投資倍數(Total Value to Paid-In Ratio)TVPI衡量了投資人的回報倍數。TVPI的分子為投資收益、未退出的資產凈值和未投資的資金之和,分母為基金實繳規模。TVPI分子中的資產凈值受當期在市場中的投資人供求情況影響,后續融資估值過高或者基金管理人預期過于樂觀等因素或會導致估值虛高。TVPI指標在衡量基金業績時并沒有考慮時間期限,因此需要結合IRR綜合考慮時間效益。

資本回報倍數MOC(Multiple of Capital Contributed)與TVPI非常相近。MOC的分子為投資收益,分母為投資成本。與TVPI一樣,MOC沒有考慮到時間價值,且沒有考慮到未使用的資金本身的價值,因此本報告使用TVPI進行衡量。

人民幣基金業績基準指標Ⅲ-DPI

已分配收益倍數DPI(Distribution over Paid-In)衡量的是基金收益對投資人的返還比例。DPI的分子為項目退出后向出資人的分紅,分母為基金實繳金額。DPI的值小于1表示基金的LP尚未收回所有成本;大于1則表示LP的收益大于成本。私募股權基金的基金期限較長,通常為5-10年,且在投資期退出項目較少。因此在投資期內,基金的DPI大多數小于1。在退出期,DPI可以衡量該基金項目退出情況。

2、呈現方式

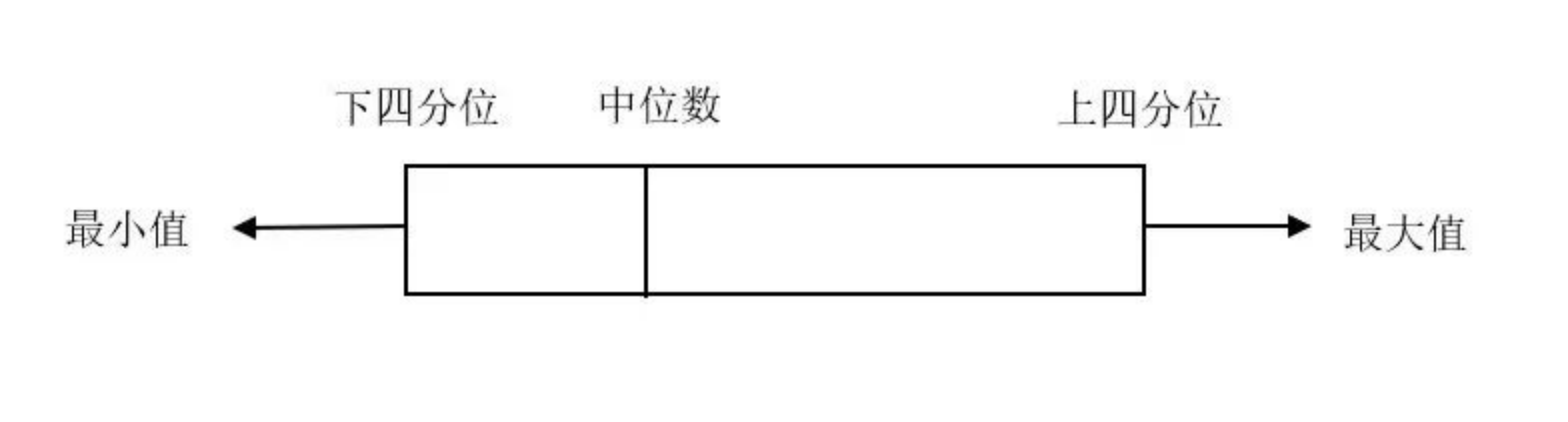

本報告使用四分位數對整個市場的情況進行展示。四分位數應用于統計學中的箱線圖繪制,是統計學中分位數的一種,即把所有數值由小到大排列并分成四等份,處于三個分割點位置的數值就是四分位數。HL和CA均使用采用四分位數(Quartile)方法將業績分組并展示。

第一四分位數(Q1),又稱“下四分位數”,等于該樣本中所有數值由小到大排列后第25%的數字;第二四分位數(Q2),又稱“中位數”,等于該樣本中所有數值由小到大排列后第50%的數字;第三四分位數(Q3),又稱“上四分位數”,等于該樣本中所有數值由小到大排列后第75%的數字。

圖1 簡易箱線圖

數據來源:融中研究

本報告基于HL和CA的四分位研究方法假設,進行了綜合改良,對2,120只基金的面板數據進行分析,衡量基金自成立以來(Vintage year)的業績。

注:每只基金數據截止日期為每個年度的12月31日。

03

結論和分析

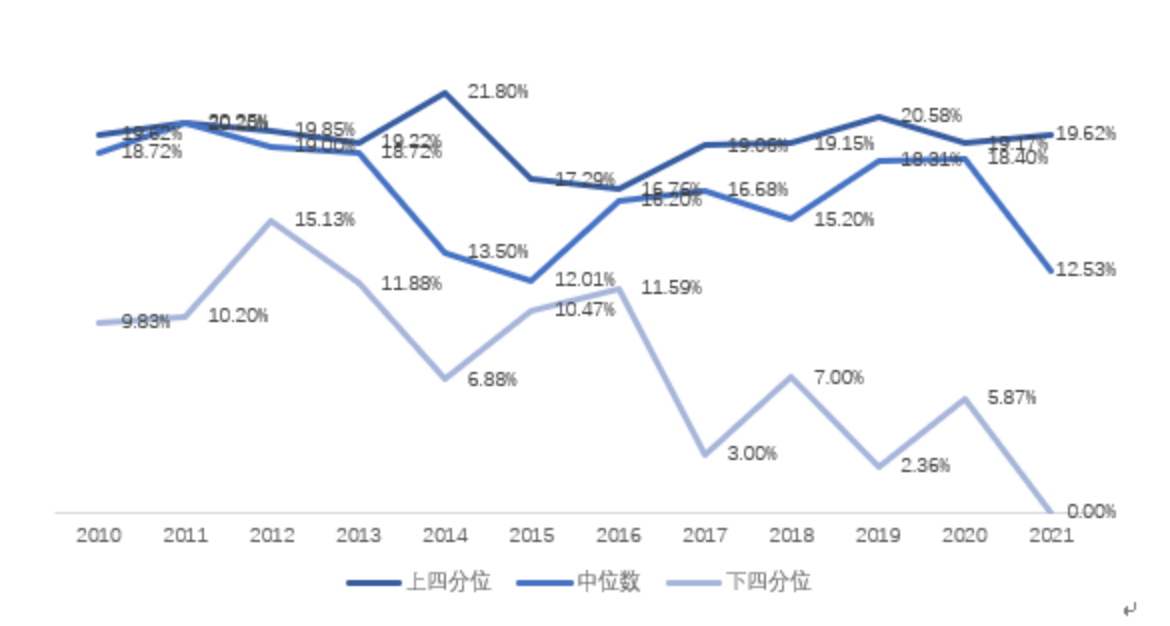

賬面IRR

數據來源:融中研究

數據來源:融中研究

根據賬面IRR數據而言,2010年-2021年全市場人民幣基準賬面IRR均值整體較為穩定,從2010年的13.56%到2020年的18.05%穩步上升。不同Vintage Year的基金有兩段賬面IRR普遍較高的時期,分別為2012-2014年,以及2019年。2017年以后設立的基金賬面IRR兩極分化較為明顯。

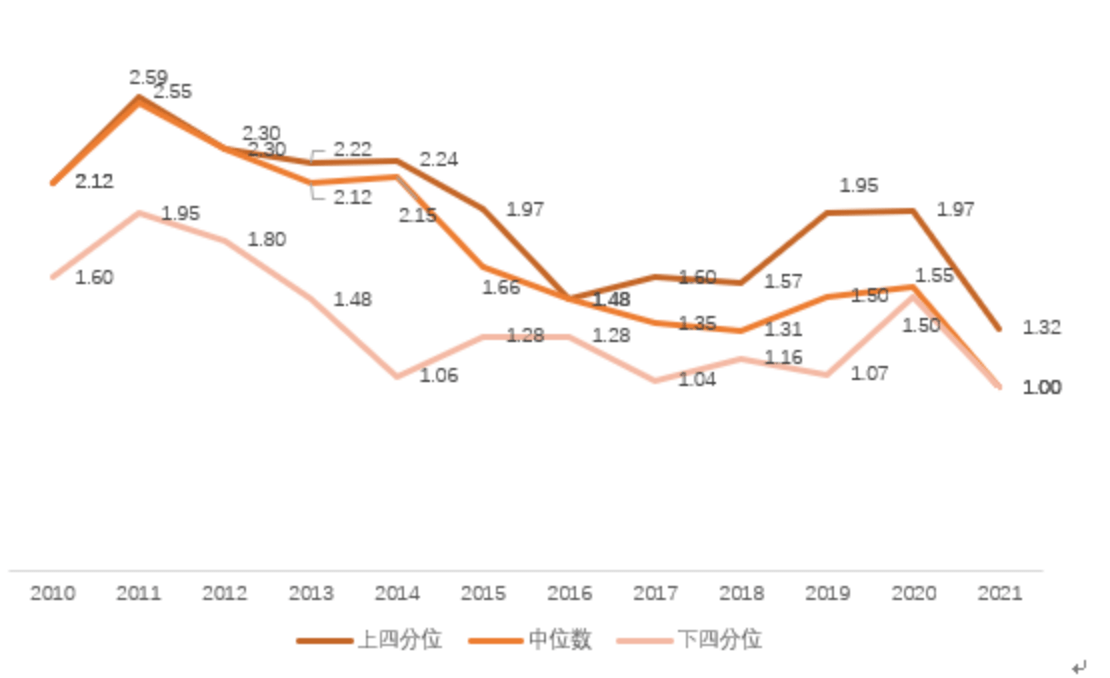

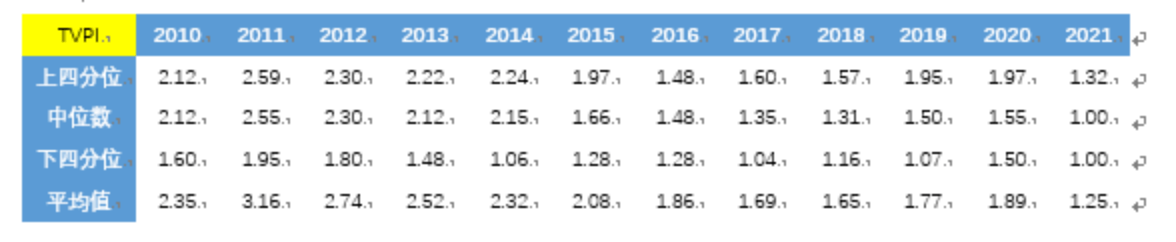

TVPI

數據來源:融中研究

數據來源:融中研究

根據TVPI而言,隨著基金成立時間的縮短,TVPI整體呈下降趨勢,市場趨勢同樣較為穩定。與賬面IRR趨勢一致的是,Vintage Year在2011-2014年的基金的平均TVPI較為亮眼,以及Vintage Year為2019-2020年的基金也有較為優秀的TVPI。

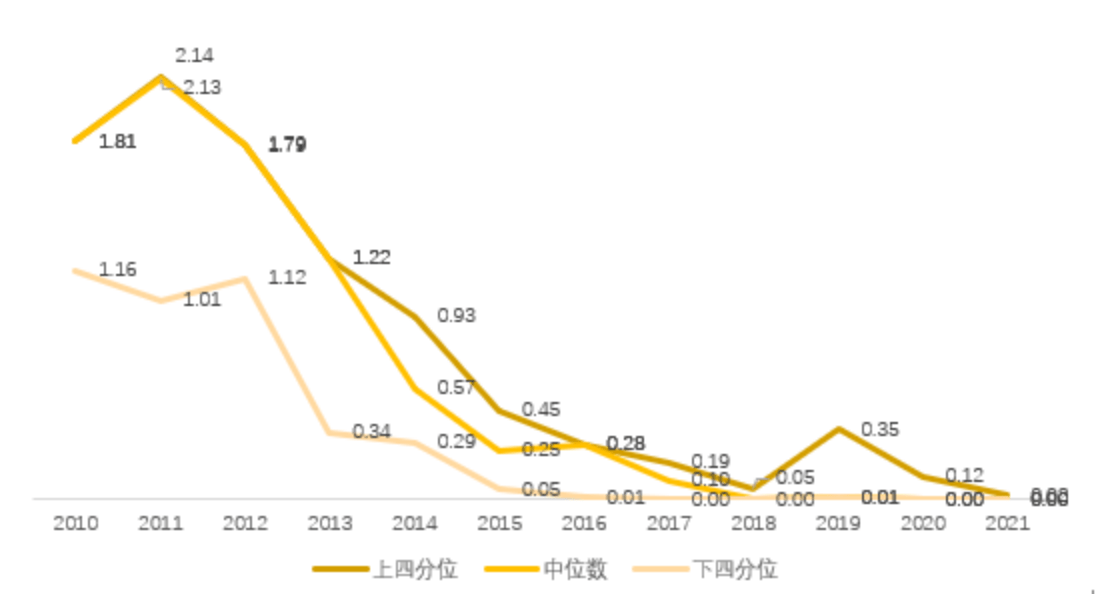

DPI

數據來源:融中研究

數據來源:融中研究

根據DPI而言,全市場DPI隨Vintage Year前移而降低。2010-2015年成立的基金基本已到退出期。在這些基金中,成立于2010年、2011年和2012年的基金分配情況較好。2015年以后,基金在分紅的分配速度上出現兩極分化。在2015年成立的256個樣本中,DPI達到1以上的基金占比為16.4%,DPI為0的占比為12.5%。而在2019年成立的196個基金樣本中,DPI大于1的基金占比為8.8%,DPI為0的占比為54.1%。

04

展望

2021年中國經濟尚未完全擺脫疫情沖擊的影響,仍需要擴張性的宏觀調控政策進行逆周期調節。隨著外需的持續上揚和內生動能的逐步恢復,中國宏觀經濟呈現穩健復蘇態勢,宏觀經濟有所復蘇。2022年,我國的貨幣和財政政策的空間相對寬裕,私募股權市場整體恢復趨勢較好。同時,我們也觀察到私募股權市場越發明顯的馬太效應以及擠出效應。

本報告通過對2,120只基金的綜合數據進行分析,由于研究時間有限,研究結果或包括且不僅限于存在以下問題:存在一定的幸存者偏差;頭部基金有可能對其他投資基金形成擠出效應;存在一定的區域異質性。我們將在未來的研究報告中加以改進,并對已有數據進行更詳盡的分析,敬請期待。

(融中研究)