車(chē)聯(lián)網(wǎng)是物聯(lián)網(wǎng)技術(shù)在交通系統(tǒng)中的應(yīng)用。從廣義角度上說(shuō),包括車(chē)與車(chē)、車(chē)與路、車(chē)與人之間建立網(wǎng)絡(luò)、實(shí)現(xiàn)交互,滿足娛樂(lè)、安全、效率的需求。 從通用Onstar的成功到黑莓QNX 占據(jù)廣闊的車(chē)載系統(tǒng)份額。家電廠公司TCL推出了康鈦Cartel產(chǎn)品,中國(guó)移動(dòng)開(kāi)始和德國(guó)電信聯(lián)手掘金,第八代帕薩特帶領(lǐng)大眾進(jìn)入車(chē)聯(lián)網(wǎng)新時(shí)代,顯卡廠商N(yùn)VIDIA退出手機(jī)市場(chǎng),專(zhuān)供車(chē)聯(lián)網(wǎng)。不論是老牌的汽車(chē)廠商、科技巨頭,還是移動(dòng)電商、新興的科技公司,各行各業(yè)都嗅到了這塊蛋糕的誘惑,開(kāi)始“蠢蠢欲動(dòng)”起來(lái)。而私募股權(quán)機(jī)構(gòu)對(duì)車(chē)聯(lián)網(wǎng)行業(yè)又是如何布局。2014年9月,清科研究中心特邀數(shù)百家活躍于中國(guó)市場(chǎng)的VC/PE機(jī)構(gòu)參與車(chē)聯(lián)網(wǎng)專(zhuān)題調(diào)研。

一、機(jī)構(gòu)涉足車(chē)聯(lián)網(wǎng)(畏忌觀望、保守試探)

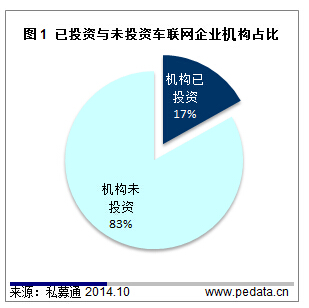

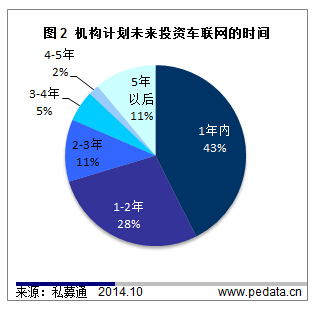

據(jù)清科高投集團(tuán)旗下的私募通顯示,截止2014年9月底,車(chē)聯(lián)網(wǎng)行業(yè)共發(fā)生28起投資事件,且多數(shù)企業(yè)獲得超過(guò)一項(xiàng)以上的融資。通過(guò)清科研究中心調(diào)研,有17.0%的機(jī)構(gòu)表示已經(jīng)投資過(guò)車(chē)聯(lián)網(wǎng)相關(guān)行業(yè),同時(shí)半數(shù)機(jī)構(gòu)對(duì)車(chē)聯(lián)網(wǎng)企業(yè)的投資數(shù)量不止一起(圖1)。盡管目前涉足車(chē)聯(lián)網(wǎng)的機(jī)構(gòu)占比較少,但是本次調(diào)研中,有89.0%未對(duì)車(chē)聯(lián)網(wǎng)行業(yè)進(jìn)行過(guò)投資的機(jī)構(gòu)表示,會(huì)在未來(lái)5年內(nèi)對(duì)車(chē)聯(lián)網(wǎng)行業(yè)有所涉及(圖2)。這一數(shù)據(jù)可能預(yù)示著未來(lái)涉足車(chē)聯(lián)網(wǎng)行業(yè)的機(jī)構(gòu)有所增長(zhǎng)。

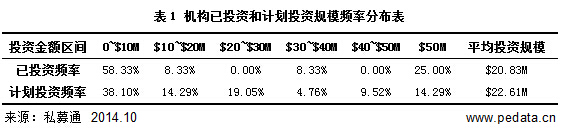

表1給出了清科研究中心調(diào)研中機(jī)構(gòu)已投資金額的頻率分布表以及未來(lái)投資規(guī)模的頻率分布情況。根據(jù)機(jī)構(gòu)投資規(guī)模的數(shù)學(xué)期望估計(jì),截止到2014年9月底,當(dāng)前機(jī)構(gòu)對(duì)車(chē)聯(lián)網(wǎng)行業(yè)的平均投資規(guī)模約為2,083.33萬(wàn)美元。通過(guò)清科研究中心調(diào)研顯示,預(yù)計(jì)到2019年,其計(jì)劃對(duì)車(chē)聯(lián)網(wǎng)行業(yè)的平均投資規(guī)模將達(dá)2,261.90萬(wàn)美元。與當(dāng)前平均投資規(guī)模相比,預(yù)計(jì)增幅僅有8.6%。

總體來(lái)說(shuō),與目前涉足車(chē)聯(lián)網(wǎng)機(jī)構(gòu)的數(shù)量及其平均投資規(guī)模相比,預(yù)計(jì)未來(lái),將有越來(lái)越多的機(jī)構(gòu)向車(chē)聯(lián)網(wǎng)市場(chǎng)有所布局,但平均投資金額增幅不大。清科研究中心認(rèn)為,盡管車(chē)聯(lián)網(wǎng)行業(yè)正如火如荼的發(fā)展著,但在目前和未來(lái)一段時(shí)間內(nèi),多數(shù)機(jī)構(gòu)的態(tài)度仍會(huì)是畏忌觀望或保守試探。

二、機(jī)構(gòu)決議車(chē)聯(lián)網(wǎng)(顧忌遠(yuǎn)比信心高)

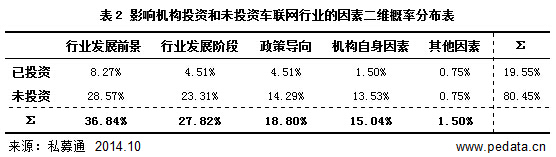

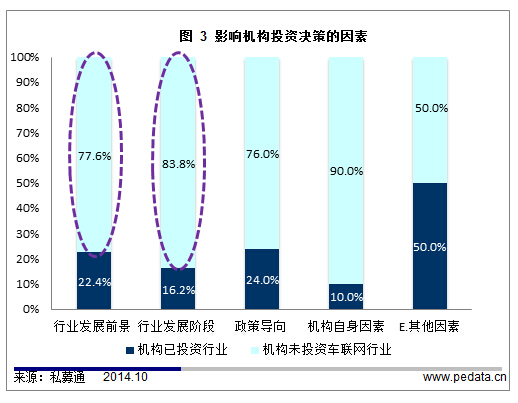

清科研究中心調(diào)研顯示,行業(yè)發(fā)展前景、行業(yè)發(fā)展階段和政策導(dǎo)向?qū)C(jī)構(gòu)投資車(chē)聯(lián)網(wǎng)行業(yè)的影響較大,其中行業(yè)發(fā)展前景因素為首要原因,占比36.8%。根據(jù)圖表2所示,80.5%的機(jī)構(gòu)給出了目前沒(méi)有布局車(chē)聯(lián)網(wǎng)的原因,清科研究中心對(duì)這些影響因素進(jìn)行了進(jìn)一步分析,研究結(jié)果表明:

1.行業(yè)發(fā)展前景:水深水濁難辨清

根據(jù)圖3所示,認(rèn)為行業(yè)發(fā)展前景是影響投資決策的機(jī)構(gòu)中,有77.6%(28.6%占36.8%比例)的機(jī)構(gòu)表示是行業(yè)發(fā)展前景制約了其投資車(chē)聯(lián)網(wǎng)行業(yè)。

車(chē)聯(lián)網(wǎng)的概念廣闊,對(duì)車(chē)聯(lián)網(wǎng)的需求也各不相同,政府要發(fā)展智慧城市需要智慧交通的支持,公務(wù)貨運(yùn)車(chē)的管理定位離不開(kāi)車(chē)聯(lián)網(wǎng)的輔助,而車(chē)主對(duì)車(chē)的需求也不再是交通出行的工具那么簡(jiǎn)單,未來(lái)的駕車(chē)一族希望能從愛(ài)車(chē)中享受更多的體驗(yàn),關(guān)于娛樂(lè)、關(guān)乎安全、關(guān)聯(lián)效率。這使得為滿足用戶需求的供給方藍(lán)圖設(shè)想層出不窮,但也造成車(chē)聯(lián)網(wǎng)概念模糊不清、產(chǎn)品內(nèi)容匱乏等問(wèn)題。除此之外,目前我國(guó)車(chē)聯(lián)網(wǎng)發(fā)展面臨的幾大問(wèn)題有:

第一,缺少核心技術(shù)支持。車(chē)聯(lián)網(wǎng)技術(shù)主要包括汽車(chē)感知技術(shù)、汽車(chē)導(dǎo)航技術(shù)、電子地圖與定位技術(shù)等等。感知技術(shù)這幾年經(jīng)歷著日新月異突飛猛進(jìn)的變化,尤其是RFID技術(shù)已經(jīng)形成了比較完善的產(chǎn)業(yè)鏈結(jié)構(gòu)。盡管如此,在與車(chē)聯(lián)網(wǎng)緊密相關(guān)的UHF領(lǐng)域的核心技術(shù)仍然依賴進(jìn)口。而其他汽車(chē)傳感器的設(shè)計(jì)原理和核心技術(shù)也掌握在國(guó)外公司手中,我國(guó)的自主研發(fā)較少。未來(lái)在汽車(chē)傳感器在技術(shù)研發(fā)上面臨著成本、可靠性、滿足汽車(chē)行業(yè)對(duì)環(huán)保嚴(yán)苛要求的問(wèn)題。

第二,缺乏統(tǒng)一行業(yè)標(biāo)準(zhǔn)。車(chē)聯(lián)網(wǎng)的許多產(chǎn)業(yè)都缺乏統(tǒng)一標(biāo)準(zhǔn),包括接口、總線、數(shù)據(jù)內(nèi)容等。目前國(guó)際上主流的RFID標(biāo)準(zhǔn)主要有EPC global標(biāo)準(zhǔn),ISO標(biāo)準(zhǔn)以及UID標(biāo)準(zhǔn),而中國(guó)也出臺(tái)了自己的RFID標(biāo)準(zhǔn)。我國(guó)RFID標(biāo)準(zhǔn)的出臺(tái)實(shí)施既受到國(guó)外標(biāo)準(zhǔn)組織的阻攔,又受到國(guó)內(nèi)RFID企業(yè)的制約,可謂是一波三折、內(nèi)憂外患。即便如此,我國(guó)也決不能沒(méi)有自己的RFID標(biāo)準(zhǔn)。但國(guó)內(nèi)RFID多標(biāo)準(zhǔn)問(wèn)題的無(wú)法解決,又勢(shì)必會(huì)制約研發(fā)、影響投資、限制系統(tǒng)兼容、造成資源浪費(fèi)。

第三,缺乏有效隱私保護(hù)。安全隱私主要包括用戶數(shù)據(jù)安全、無(wú)線鏈路傳輸安全等。車(chē)聯(lián)網(wǎng)在反饋給用戶信息咨詢的同時(shí)也搜集了用戶大量的信息。截止目前,還沒(méi)有出臺(tái)完善的法律法規(guī)來(lái)保護(hù)用戶的信息安全。隨著車(chē)聯(lián)網(wǎng)的發(fā)展,信息安全不僅危及車(chē)主的人身安全也可能侵害了他們的經(jīng)濟(jì)安全。如果沒(méi)有相關(guān)法規(guī)的出臺(tái),信息安全的法律漏洞必將反過(guò)來(lái)制約車(chē)載信息服務(wù)產(chǎn)業(yè)的發(fā)展。

除了以上三點(diǎn)問(wèn)題外,缺乏明確商業(yè)模式和缺乏實(shí)用產(chǎn)品也是制約未來(lái)車(chē)聯(lián)網(wǎng)發(fā)展的主要問(wèn)題。總之,技術(shù)、標(biāo)準(zhǔn)、隱私保護(hù)和商業(yè)模式的匱乏使得車(chē)聯(lián)網(wǎng)的前景朦朧、模糊,難免讓人辨不清形勢(shì)、摸不準(zhǔn)方向。

2.行業(yè)當(dāng)處初階段:緩行暫行辨方向

車(chē)聯(lián)網(wǎng)的發(fā)展目前處在初級(jí)階段,初級(jí)階段的現(xiàn)狀導(dǎo)致了產(chǎn)業(yè)結(jié)構(gòu)、商業(yè)模式和法律法規(guī)的不成熟不完善。致使以行業(yè)發(fā)展階段作為投資決策的機(jī)構(gòu)中,有83.8%的機(jī)構(gòu)暫緩布局車(chē)聯(lián)網(wǎng)行業(yè)(圖3)。目前,我國(guó)車(chē)聯(lián)網(wǎng)初級(jí)階段的主要表現(xiàn)有:

首先,車(chē)聯(lián)網(wǎng)行業(yè)跨度大、廠商涉及多,導(dǎo)致整個(gè)產(chǎn)業(yè)鏈關(guān)系復(fù)雜,目前只能是局部整合和獨(dú)立發(fā)展階段。我國(guó)的汽車(chē)廠商利用其在前裝市場(chǎng)上的優(yōu)勢(shì)形成了自己的產(chǎn)業(yè)鏈結(jié)構(gòu),這部分廠商借鑒的多是歐美日的發(fā)展模式,例如通用的Onstar、豐田的G-Book等。移動(dòng)運(yùn)行商、設(shè)備制造商及其他獨(dú)立TSP也在相互競(jìng)爭(zhēng)中發(fā)展處于一條以車(chē)載信息服務(wù)商為主導(dǎo)的產(chǎn)業(yè)鏈。 政府機(jī)構(gòu)以智慧城市智能交通的需求為導(dǎo)向逐漸開(kāi)辟出自己的產(chǎn)業(yè)結(jié)構(gòu)。而商業(yè)車(chē)輛管理團(tuán)隊(duì)看重了快速、安全、統(tǒng)一出行這一市場(chǎng),在為其提供差異化特殊化服務(wù)的路上摸索著自己的產(chǎn)業(yè)模式。這些廠商主導(dǎo)的車(chē)聯(lián)網(wǎng)獨(dú)立發(fā)展、局部整合產(chǎn)業(yè)鏈的現(xiàn)象正是初級(jí)階段的重要表現(xiàn)。

其次,車(chē)聯(lián)網(wǎng)運(yùn)營(yíng)模式范圍廣、盈利模式差異大,商業(yè)模式終成懸疑。作為重要的車(chē)聯(lián)網(wǎng)產(chǎn)品之一,車(chē)載診斷系統(tǒng)(On-Board Diagnostic, OBD)雖然產(chǎn)品相似,但盈利模式卻各有不同,有“設(shè)備及服務(wù)費(fèi)模式、廣告營(yíng)銷(xiāo)增值模式、免費(fèi)轉(zhuǎn)化模式”。而其運(yùn)營(yíng)模式也各不相同,目前就有“移動(dòng)互聯(lián)網(wǎng)模式、4S店模式、保險(xiǎn)模式”,但保險(xiǎn)模式在國(guó)內(nèi)也缺乏實(shí)質(zhì)的解決方案。另外,汽車(chē)制造商在車(chē)載診斷上的先天優(yōu)勢(shì),未來(lái)也可能成為重要的運(yùn)營(yíng)模式之一。運(yùn)營(yíng)模式、盈利模式和商業(yè)模式的探索過(guò)程是初級(jí)階段的另一個(gè)關(guān)鍵表現(xiàn)。

最后,相關(guān)法律法規(guī)的匱乏也是車(chē)聯(lián)網(wǎng)處在初級(jí)階段的重要因素。在清科研究中心調(diào)研顯示,18.8%的機(jī)構(gòu)認(rèn)為政策導(dǎo)向不明確是阻礙其投資車(chē)聯(lián)網(wǎng)的又一因素(表2)。因此政府要構(gòu)建一個(gè)博弈環(huán)境,吸引更多的人來(lái)參與和開(kāi)發(fā)車(chē)聯(lián)網(wǎng)市場(chǎng),引導(dǎo)汽車(chē)業(yè)、電子業(yè)、通訊業(yè)等企業(yè)協(xié)同,共同打造未來(lái)車(chē)聯(lián)網(wǎng)價(jià)值的增長(zhǎng)點(diǎn),力推車(chē)聯(lián)網(wǎng)發(fā)展盡早擺脫初級(jí)階段。

綜合各方面影響因素,目前我國(guó)車(chē)聯(lián)網(wǎng)發(fā)展才起步,其政策、資金、技術(shù)及支撐的產(chǎn)業(yè)鏈條仍不完善成熟。是一個(gè)需要整合各方資源的發(fā)展階段、需要明確商業(yè)模式的探索階段、需要駐入創(chuàng)新思維的研發(fā)階段。各行各業(yè)“野心勃勃”的領(lǐng)頭羊們都想嘗試咬住車(chē)聯(lián)網(wǎng)這塊蛋糕。但是,想要從車(chē)聯(lián)網(wǎng)上獲利,靠的不僅是盡早進(jìn)場(chǎng),而是要辨清形勢(shì)、摸清方向、理清藍(lán)圖,才不至于在整合發(fā)展中被淘汰。這也正是為什么車(chē)聯(lián)網(wǎng)行業(yè)有利有益有發(fā)展,但機(jī)構(gòu)試水車(chē)聯(lián)網(wǎng)行業(yè)的顧慮遠(yuǎn)比信心高。

三、從機(jī)構(gòu)投資看產(chǎn)業(yè)鏈發(fā)展

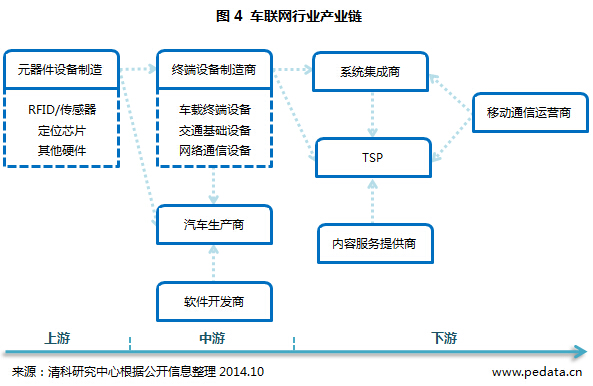

機(jī)構(gòu)投資車(chē)聯(lián)網(wǎng)企業(yè)的舉動(dòng)影響的不僅是行業(yè)中單個(gè)企業(yè)的興衰,其潛在的還影響了整個(gè)產(chǎn)業(yè)鏈及內(nèi)部各環(huán)節(jié)的發(fā)展。車(chē)聯(lián)網(wǎng)的產(chǎn)業(yè)鏈模式復(fù)雜,各種主導(dǎo)力量的產(chǎn)業(yè)格局獨(dú)立發(fā)展,但綜合其共同特征,可以將車(chē)聯(lián)網(wǎng)的產(chǎn)業(yè)鏈分為上、中、下三游(如圖4所示)。

處于上游環(huán)節(jié)的是元器件設(shè)備制造商,這些廠商主要銷(xiāo)售RFID等傳感器、各類(lèi)芯片以及其他硬件中間產(chǎn)品給位于中游環(huán)節(jié)的終端設(shè)備制造商。終端設(shè)備商可以將其產(chǎn)品(如車(chē)載終端)銷(xiāo)售給同樣位于中間環(huán)節(jié)的整車(chē)廠或供給給下游環(huán)節(jié)的廠商。而產(chǎn)業(yè)鏈中段的另一參與者“軟件開(kāi)發(fā)商”主要為車(chē)廠提供相應(yīng)的軟件支持。

處于產(chǎn)業(yè)鏈下游的汽車(chē)遠(yuǎn)程服務(wù)提供商(TSP)從終端廠商手里獲得硬件并從網(wǎng)絡(luò)運(yùn)營(yíng)商那里獲取網(wǎng)絡(luò)支持。當(dāng)然,這一過(guò)程也可以通過(guò)系統(tǒng)集成商來(lái)實(shí)現(xiàn)。系統(tǒng)集成商通過(guò)采購(gòu)符合TSP要求的硬件設(shè)備和網(wǎng)絡(luò)環(huán)境成為產(chǎn)業(yè)鏈下游的一環(huán)。另外,內(nèi)容提供商的主要工作是為服務(wù)提供商的應(yīng)用提供所需文本、圖像等多媒體信息或相關(guān)資訊信息,從而使服務(wù)提供商為T(mén)SP提供相關(guān)應(yīng)用。

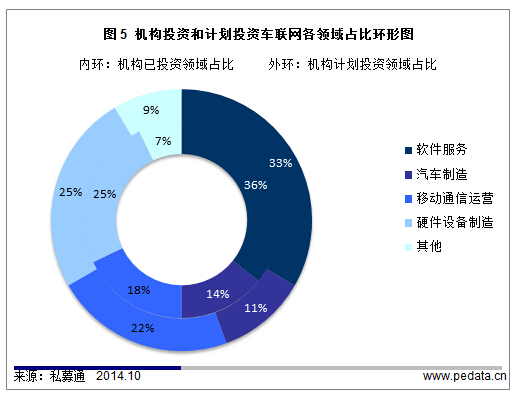

此次調(diào)研中,清科研究中心將產(chǎn)業(yè)鏈主要環(huán)節(jié)分為了4大領(lǐng)域:汽車(chē)制造、硬件制造、軟件服務(wù)以及移動(dòng)通信運(yùn)營(yíng)。并對(duì)機(jī)構(gòu)投資車(chē)聯(lián)網(wǎng)關(guān)鍵領(lǐng)域的情況進(jìn)行了匯總,其研究結(jié)果如下:

1.各環(huán)節(jié)均受重視,產(chǎn)業(yè)鏈均衡發(fā)展

一條產(chǎn)業(yè)鏈的每個(gè)環(huán)節(jié)都是環(huán)環(huán)相扣,如果供應(yīng)鏈的一個(gè)環(huán)節(jié)出現(xiàn)了缺口,勢(shì)必造成其他環(huán)節(jié)發(fā)展受阻。就像是,定位芯片是車(chē)載終端的核心元件,如果GPS芯片技術(shù)跟不上就會(huì)影響其車(chē)載終端設(shè)備產(chǎn)品的發(fā)展。以這次機(jī)構(gòu)投資車(chē)聯(lián)網(wǎng)領(lǐng)域的情況來(lái)看,圖5雙環(huán)圖的內(nèi)環(huán)代表這次調(diào)研機(jī)構(gòu)投資車(chē)聯(lián)網(wǎng)各領(lǐng)域的占比,不論是軟件服務(wù)、硬件制造還是汽車(chē)生產(chǎn)、移動(dòng)運(yùn)營(yíng)都受到了機(jī)構(gòu)的投資,且占比相對(duì)平均。可以說(shuō),產(chǎn)業(yè)鏈每一部分的重要環(huán)節(jié)都受到機(jī)構(gòu)不同程度的重視,保證了產(chǎn)業(yè)鏈的均衡發(fā)展。并且這一現(xiàn)象還有持續(xù)保持的趨勢(shì)(圖5外環(huán)顯示了機(jī)構(gòu)計(jì)劃投資各領(lǐng)域的情況,占比與內(nèi)環(huán)相似)。

2.軟件廠商空間大,服務(wù)廠商有市場(chǎng)

清科研究中心調(diào)研顯示,機(jī)構(gòu)對(duì)軟件和服務(wù)行業(yè)的投資占到了36.0%(圖5),相對(duì)多于對(duì)其他領(lǐng)域的投資。車(chē)聯(lián)網(wǎng)發(fā)展似乎有由硬件向軟件服務(wù)發(fā)展的趨勢(shì)。對(duì)于軟件提供商而言,現(xiàn)在許多車(chē)廠開(kāi)放了其原有獨(dú)自開(kāi)發(fā)車(chē)載信息娛樂(lè)系統(tǒng)的平臺(tái)給第三方開(kāi)發(fā)者。例如:福特啟動(dòng)的AppLink平臺(tái)、通用的MyLink平臺(tái)以及CCC(Connected Car Consortium)的MirrorLink等,都鼓勵(lì)第三方軟件開(kāi)發(fā)者提供更支持其車(chē)載信息娛樂(lè)的應(yīng)用。這給了軟件提供商更多的機(jī)會(huì)立足車(chē)聯(lián)網(wǎng)。

在車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈中,某個(gè)領(lǐng)域的廠商可以位于產(chǎn)業(yè)鏈的多個(gè)環(huán)節(jié)。例如,目前在爭(zhēng)做TSP寶座的就有汽車(chē)廠商、終端廠商、電信運(yùn)營(yíng)商以及第三方獨(dú)立TSP。對(duì)于誰(shuí)最有實(shí)力占據(jù)寶座頂端的爭(zhēng)論也層出不窮。歐美日地區(qū)的車(chē)聯(lián)網(wǎng)市場(chǎng)主要以汽車(chē)廠商為主導(dǎo),例如通用的OnStar,福特的SYNC、奔馳的Mbrace、豐田的G-BOOK、尼桑的GARWINGS以及本田的Internavi。而在韓國(guó),SK電訊推出的TSP服務(wù)占據(jù)了市場(chǎng)的主導(dǎo)地位。目前我國(guó)的現(xiàn)狀是前裝市場(chǎng)仍由車(chē)廠廠商控制,而后裝的TSP市場(chǎng)一直未有廠商獨(dú)霸的現(xiàn)象,這給很多設(shè)備制造商和新成立的獨(dú)立TSP廠商一個(gè)廣闊的市場(chǎng)和難得的發(fā)展機(jī)會(huì)。

四、從機(jī)構(gòu)預(yù)測(cè)辯未來(lái)產(chǎn)業(yè)格局

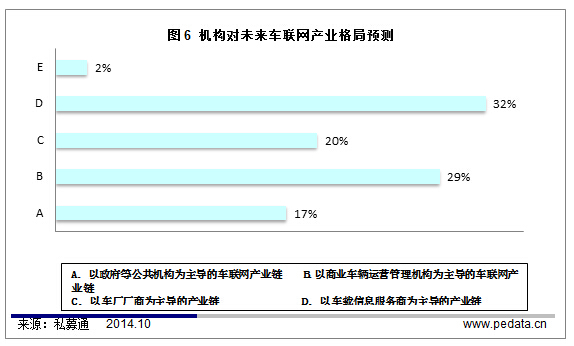

目前,我國(guó)已經(jīng)初步形成了四種產(chǎn)業(yè)鏈雛形,分別是:以政府等公共機(jī)構(gòu)為主導(dǎo)的車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈,以商業(yè)車(chē)輛運(yùn)營(yíng)管理機(jī)構(gòu)為主導(dǎo)的車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈,以車(chē)廠廠商為主導(dǎo)的產(chǎn)業(yè)鏈和以車(chē)載信息服務(wù)商為主導(dǎo)的產(chǎn)業(yè)鏈。但是無(wú)論是在市場(chǎng)需求還是發(fā)展空間上,這些產(chǎn)業(yè)鏈雛形的發(fā)展都有所變數(shù)。哪種產(chǎn)業(yè)鏈模式會(huì)逐漸成熟完善并整合資源形成最終的產(chǎn)業(yè)格局,哪種格局又將逐步退縮或被其他產(chǎn)業(yè)鏈所整合?清科特邀機(jī)構(gòu)一同預(yù)測(cè)車(chē)聯(lián)網(wǎng)未來(lái)的產(chǎn)業(yè)鏈格局(圖6)。具體結(jié)果顯示如下:

1.車(chē)廠廠商主導(dǎo)型:擠身后裝有難度,坐穩(wěn)前裝楚歌起

清科研究中心調(diào)研顯示,僅有20.0%的機(jī)構(gòu)預(yù)測(cè)以車(chē)廠廠商主導(dǎo)的產(chǎn)業(yè)鏈會(huì)逐漸成為一條成熟的產(chǎn)業(yè)鏈。一方面,車(chē)載娛樂(lè)服務(wù)高昂的價(jià)格和對(duì)汽車(chē)品牌的要求,限制其只能在前裝市場(chǎng)有所發(fā)展,導(dǎo)致其市場(chǎng)需求很有限。并且就我國(guó)用戶的消費(fèi)習(xí)慣來(lái)看,多居于前裝市場(chǎng)的車(chē)廠TSP服務(wù)面臨著續(xù)費(fèi)難的問(wèn)題。另一方面,車(chē)廠推出其車(chē)載信息娛樂(lè)服務(wù)多是為了提高其品牌知名度,增加銷(xiāo)售量。出于這一目的發(fā)展的車(chē)聯(lián)網(wǎng)本就緩慢而被動(dòng)。除此之外,就我國(guó)車(chē)廠廠商來(lái)看,其規(guī)模普遍較小,受成本等因素的限制,想要整合資源的能力有限。

因此,清科研究中心認(rèn)為,從短期來(lái)看,處于汽車(chē)行業(yè)競(jìng)爭(zhēng)的壓力,車(chē)廠廠商勢(shì)必會(huì)盡力擠身車(chē)聯(lián)網(wǎng),逐步完善其產(chǎn)業(yè)鏈結(jié)構(gòu)。但長(zhǎng)期來(lái)看,這條產(chǎn)業(yè)鏈的自身限制阻礙了其擠進(jìn)后裝市場(chǎng)的可能性,并且隨著后裝市場(chǎng)移動(dòng)運(yùn)營(yíng)商及其他廠商在TSP行業(yè)中的發(fā)展,其前裝市場(chǎng)的地位也岌岌可危。

2.車(chē)載信息服務(wù)商主導(dǎo)型:市場(chǎng)有需求,廠商有競(jìng)爭(zhēng),整合資源機(jī)率大

清科研究中心調(diào)研顯示,有32.0%的機(jī)構(gòu)認(rèn)為,以車(chē)載信息服務(wù)商為主導(dǎo)的產(chǎn)業(yè)鏈最有可能發(fā)展為成熟的產(chǎn)業(yè)鏈格局。就我國(guó)的情況來(lái)看,車(chē)載后裝市場(chǎng)的需求總是要更大一些,而車(chē)廠廠商在后裝市場(chǎng)上價(jià)格和車(chē)型上的限制,也給了其他廠商進(jìn)駐后裝TSP行列的機(jī)會(huì)。像是通信運(yùn)營(yíng)商有著先天網(wǎng)絡(luò)平臺(tái)支撐、信息內(nèi)容支持、服務(wù)運(yùn)營(yíng)經(jīng)驗(yàn)優(yōu)勢(shì),但是由于其前期可能難以了解車(chē)主的真正需求,服務(wù)內(nèi)容只能照貓畫(huà)虎,再加之車(chē)載信息服務(wù)終端多是無(wú)法與汽車(chē)電子系統(tǒng)相連,使其功能上受限。因此移動(dòng)運(yùn)營(yíng)商目前的狀況也多是管道工的角色,這給設(shè)備制造商以及其他獨(dú)立第三方TSP以發(fā)展空間。但是,目前的格局是誰(shuí)也沒(méi)能坐莊后裝TSP市場(chǎng),所以未來(lái)的后裝市場(chǎng)還有很大的競(jìng)爭(zhēng)空間和發(fā)展?jié)摿Α?/p>

因此,清科研究中心認(rèn)為,這一模式的產(chǎn)業(yè)鏈有著廣闊的市場(chǎng)需求,廠商間存在著良性競(jìng)爭(zhēng)空間,能推動(dòng)車(chē)聯(lián)網(wǎng)快速發(fā)展。另外,移動(dòng)運(yùn)營(yíng)商有著先天整合資源的能力,這一能力是促使產(chǎn)業(yè)鏈統(tǒng)一綜合發(fā)展的不可或缺的關(guān)鍵。因此,這條產(chǎn)業(yè)鏈在未來(lái)很長(zhǎng)時(shí)間內(nèi)都將存在、發(fā)展及完善。

3.商業(yè)車(chē)隊(duì)管理主導(dǎo)型:剛性需求潛力大,差異化方案促發(fā)展

清科研究中心調(diào)研顯示,有29.0%的機(jī)構(gòu)認(rèn)為以商業(yè)車(chē)輛運(yùn)營(yíng)管理機(jī)構(gòu)為主導(dǎo)的車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈有繼續(xù)完善發(fā)展的空間。談及車(chē)聯(lián)網(wǎng),多指乘用車(chē)市場(chǎng),信息娛樂(lè)、車(chē)載服務(wù)等車(chē)聯(lián)網(wǎng)產(chǎn)品針對(duì)的多是乘用車(chē)用戶。這部分客戶花費(fèi)在車(chē)上的時(shí)間不過(guò)就是上班通勤或休閑采購(gòu),他們對(duì)目前發(fā)展迅速的TSP服務(wù)的需求也不過(guò)是錦上添花,可有可無(wú)。服務(wù)費(fèi)高、續(xù)費(fèi)率低的尷尬影響著車(chē)聯(lián)網(wǎng)的發(fā)展前景。相反,對(duì)商用車(chē)市場(chǎng)(包括貨車(chē),客車(chē)、出租車(chē)、救護(hù)車(chē)、消防車(chē)、警車(chē)、工程機(jī)械等等)的需求就不盡相同,司機(jī)花費(fèi)在車(chē)上的時(shí)間可能超過(guò)8小時(shí),他們對(duì)車(chē)輛監(jiān)控、流量調(diào)度、車(chē)輛安全及事故預(yù)防管理的需求遠(yuǎn)遠(yuǎn)大于乘用車(chē)用戶。商用車(chē)市場(chǎng)可謂是剛性需求,市場(chǎng)潛力巨大。目前的商用車(chē)隊(duì)管理機(jī)構(gòu)為商用車(chē)提供專(zhuān)業(yè)化服務(wù)和特殊化解決方案。商用車(chē)隊(duì)管理機(jī)構(gòu)提供的差異化解決方案針對(duì)性強(qiáng),有利于車(chē)聯(lián)網(wǎng)多樣性發(fā)展。因此,市場(chǎng)潛力巨大,有著發(fā)展的絕對(duì)空間。

4.政府機(jī)構(gòu)主導(dǎo)型:財(cái)政受限、力度受阻、產(chǎn)業(yè)發(fā)展不全面

清科研究中心調(diào)研顯示,認(rèn)為政府公共機(jī)構(gòu)主導(dǎo)的產(chǎn)業(yè)鏈格局會(huì)持續(xù)發(fā)展的機(jī)構(gòu)僅有17.0%。政府主導(dǎo)型產(chǎn)業(yè)鏈的市場(chǎng)供給主要源于政府需求。這一產(chǎn)業(yè)格局經(jīng)濟(jì)上受政府財(cái)政支出制約,力度上受政府重視程度限制,功能上更注重“安全與效率”。政府對(duì)車(chē)聯(lián)網(wǎng)需求的態(tài)度可以帶動(dòng)整個(gè)車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展熱情,但是由于其發(fā)展模式制約導(dǎo)致的被動(dòng)、緩慢、局部問(wèn)題,使其快速發(fā)展只能是某一時(shí)期的產(chǎn)物。在此次調(diào)研中,就有機(jī)構(gòu)預(yù)測(cè),車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈的發(fā)展格局會(huì)逐步過(guò)渡到以政府等公共機(jī)構(gòu)主導(dǎo)的產(chǎn)業(yè)鏈。

清科研究中心認(rèn)為,以政府機(jī)構(gòu)為主導(dǎo)的產(chǎn)業(yè)鏈目前受到的限制多,產(chǎn)業(yè)發(fā)展不全面,但是車(chē)聯(lián)網(wǎng)在智能交通上的發(fā)展又是勢(shì)在必行的,因此,這一產(chǎn)業(yè)鏈前期發(fā)展緩慢,等其他產(chǎn)業(yè)鏈格局逐步發(fā)展整合資源后,其才會(huì)加速產(chǎn)業(yè)鏈格局步伐。

總之,車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)格局的最終形成不是一蹴而就的事情,各主導(dǎo)力量的產(chǎn)業(yè)鏈可能存在時(shí)間上和空間上的起承轉(zhuǎn)合。從時(shí)間上看,以車(chē)廠廠商為主導(dǎo)和以車(chē)載信息服務(wù)商為主導(dǎo)的產(chǎn)業(yè)鏈會(huì)逐步過(guò)渡到以商業(yè)車(chē)輛運(yùn)營(yíng)管理機(jī)構(gòu)和以政府等公共機(jī)構(gòu)為主導(dǎo)的車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈。從空間上看,針對(duì)乘用車(chē)市場(chǎng)的產(chǎn)業(yè)鏈會(huì)逐步過(guò)渡到針對(duì)商用車(chē)市場(chǎng)的產(chǎn)業(yè)鏈并進(jìn)一步過(guò)渡到針對(duì)公共需求的產(chǎn)業(yè)鏈。綜上所述,前期以車(chē)廠廠商主導(dǎo)型和以車(chē)載服務(wù)商主導(dǎo)型的產(chǎn)業(yè)鏈會(huì)針對(duì)乘用車(chē)市場(chǎng)展開(kāi)激戰(zhàn),最終整合市場(chǎng)的莊家會(huì)逐步對(duì)商用車(chē)市場(chǎng)與商業(yè)車(chē)輛管理機(jī)構(gòu)競(jìng)爭(zhēng),形成以TSP為主導(dǎo)的產(chǎn)業(yè)鏈和以商業(yè)車(chē)輛運(yùn)營(yíng)管理機(jī)構(gòu)為主導(dǎo)的產(chǎn)業(yè)鏈共同發(fā)展、相互整合的現(xiàn)象。最終,向以針對(duì)公共需求的政府機(jī)構(gòu)主導(dǎo)型產(chǎn)業(yè)鏈過(guò)渡。(據(jù)清科)