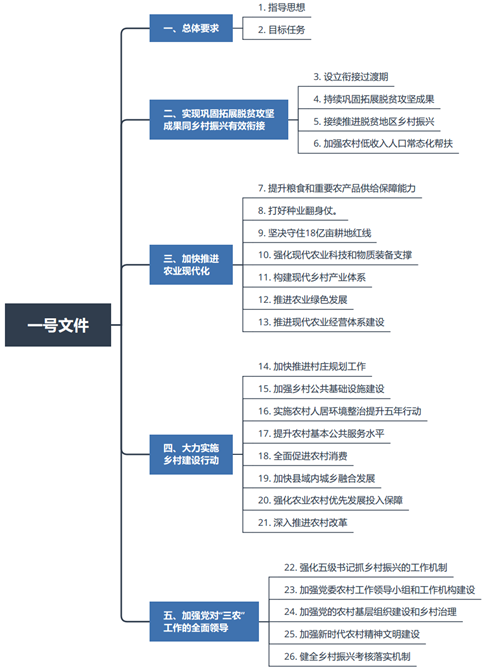

2021年2月21日,中共中央、國務院正式發布《關于全面推進鄉村振興 加快農業農村現代化的意見》(以下簡稱“中央一號文件”或“一號文件”)。如同往年一樣,2021年的中央一號文件依然是與廣大農村、農業、農民密切相關的“三農”主題。

2021年“一號文件”內容框架

與以往不同的是,2020年我國已全面實現脫貧,本次提及鄉村振興時,首次對“鞏固拓展脫貧攻堅成果”同“鄉村振興”之間的銜接關系進行強調,將鄉村振興設置為扶貧脫貧的進階目標。此外,一號文件還在字里行間對2021年農業的方方面面給出了發展指導和前景展望,從中我們亦可知悉行業的切身需求,洞察股權投資可施展身手的空間。

自2020年末起,中央數次發文強調種業對于農業發展和國家安全的重要性。本次一號文件又一次重申了對“打贏種業翻身仗”的決心。在2018-2020年國際貿易環境連續遭遇孤立主義和保守主義的沖擊之后,中國痛定思痛,梳理受制于人的科技領域,開始自立自強之路;此時,種業科技與半導體、高端制造等領域一并成為主政者所關心的“卡脖子”領域。

種業被譽為農業的“芯片”,近年來中央各部門對于種業的關注程度逐漸上升。2009年,“轉基因生物新品種培育科技重大專項”首次進入中央一號文件,此后幾乎每年的一號文件均含有關于種業科技相關的表述。最近半年,種業發展在多次會議中被反復提及,種業定位快速上升:

2020年12月,中央經濟工作會議把解決種子問題作為2021年八大任務之一,開展種源“卡脖子”技術攻關。

2021年1月27日,農業部印發《2021年農業轉基因生物監管工作方案》,監管工作思路轉為“保障農業轉基因研發應用健康有序發展”。

2月18日,農業農村部辦公廳發布關于鼓勵農業轉基因生物原始創新和規范生物材料轉移轉讓轉育的通知。

2月21日,2021年中央一號文件正式發布,正式將種業發展定位為一場“翻身仗”,種業與轉基因農業發展進入快車道。

一號文件 關于種業發展的內容:

打好種業翻身仗。農業現代化,種子是基礎。加強農業種質資源保護開發利用,加快第三次農作物種質資源、畜禽種質資源調查收集,加強國家作物、畜禽和海洋漁業生物種質資源庫建設。對育種基礎性研究以及重點育種項目給予長期穩定支持。加快實施農業生物育種重大科技項目。深入實施農作物和畜禽良種聯合攻關。實施新一輪畜禽遺傳改良計劃和現代種業提升工程。尊重科學、嚴格監管,有序推進生物育種產業化應用。加強育種領域知識產權保護。支持種業龍頭企業建立健全商業化育種體系,加快建設南繁硅谷,加強制種基地和良種繁育體系建設,研究重大品種研發與推廣后補助政策,促進育繁推一體化發展。

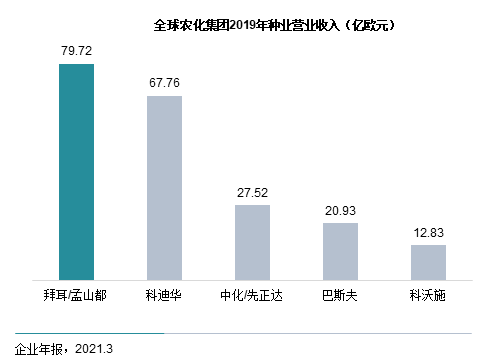

目前全球種子市場呈現“兩超多強”的格局。德國拜耳(2018年收購孟山都)、美國科迪華占據全球top20種子企業銷售總額1的60%,先正達(中國)、巴斯夫(德國)、利馬格蘭(法國)和科沃施(德國)四家企業的銷售額占top20的26%,其余企業的市場份額較小。中國在種業領域的發展起步較晚,2017年中國化工高投集團收購瑞士農化和種業巨頭先正達,開始沖擊種業領域的第一梯隊。清科研究中心統計表明,2019年全球種業收入前兩位仍為拜耳/孟山都和科迪華,先正達的種業收入僅處于第二高投集團,領先于巴斯夫和科沃施。

圖1.1 全球農化高投集團2019年種業經營收入 2

1ArgoPages世界農化網2018年數據。

2利馬格蘭未公布年報,故數據從缺。

“打好種業翻身仗”首次作為標題寫入一號文件,預期轉基因作物商業化政策將穩步推進,轉基因種子的推廣將使得掌握核心技術的企業充分受益。目前全球種業市場格局基本穩定,2015年后杜邦-陶氏、中化-先正達、拜耳-孟山都等業內巨頭的并購整合反映出本行業集中度正在不斷提升。

由于先前對種業發展的關注度不足,且種業技術的研發存在門檻高、周期長、回報不確定性高的特征,過往數年內國內在種業方面的創業創投氛圍不算濃厚。2018年貿易摩擦令政府和大眾意識到了核心技術被“卡脖子”的風險,進而啟發了新一輪的科技創新領域的投資熱潮,種業在其中也逐漸獲得重視。未來針對股權投資市場,種業和轉基因農業方面的投資機遇將主要集中于核心科技突破、技術普及推廣和國產替代等方面。并購(Buyout)策略和上市定增策略同樣存在可行空間。

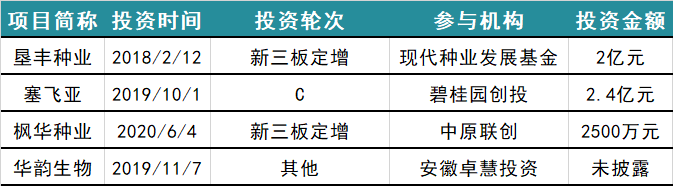

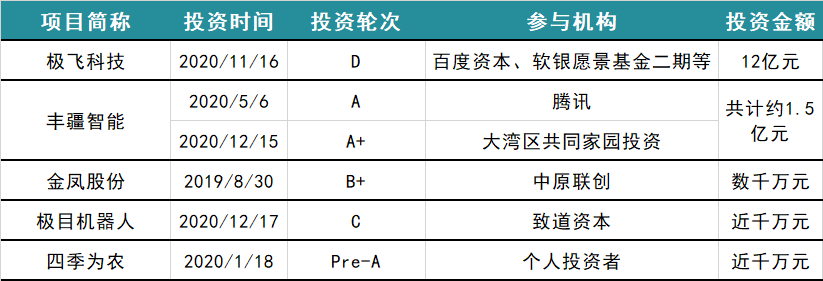

清科研究中心統計了2018-2020年在種業領域發生的股權投資事件,匯集于表1.1。

表1.1 2018-2020年種業相關股權投資事件

來源:私募通 2021.3

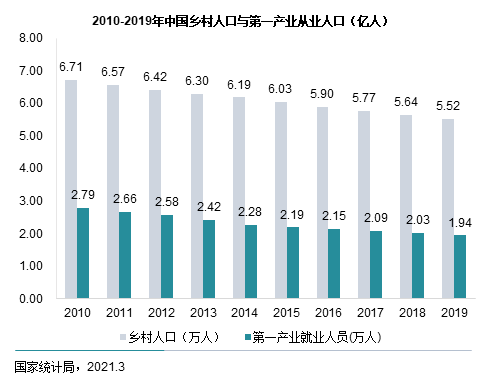

我國農業正處在從勞動力密集型行業向技術密集型行業的變遷過程中。從2010年開始至今,我國鄉村人口與第一產業從業人數均呈現雙雙下降的趨勢:鄉村人口從6.71億人下降至2019年的5.52億人,第一產業從業人數從2.79億人下降至1.94億人(圖2.1)。數量下降之外,人口結構逐漸老齡化、適齡勞動力外流也正在使農業勞動人口不斷減少。農業勞動力的持續流失已經成為當前正處在發展調整期的農村社會的常態化現象,農村現居住的人口大多為“老幼婦孺”或“留守兒童”,農村的農業勞動力顯著不足,呈現老齡化的局面。而老齡化必然導致依靠人工勞動力作業面臨難以為繼,因此需加快我國農業全面、全程機械化的步伐,提升我國勞動生產率,以解決我國農業勞動力的短缺和“有地無人種”的問題。由此可見,智能化農業機械是無人化、規模化農業的必需要素,相關市場的發展空間巨大。

圖2.1 2010-2019年中國鄉村人口與第一產業從業人口

國家統計局數據顯示,2010年至今我國農業機械發展基本處于平穩期。無論是大中型拖拉機、小型拖拉機還是機動脫粒機,十年間年化平均增長率均未超過1.5%;圖2.2也清晰地展示了自2016年之后我國農業機械總動力增速開始放緩。與之形成鮮明對比的是,高端農機 1的增長仍然迅猛,2010-2018年期間全國聯合收割機的保有數年均增長9.6%。這一差異說明,我國農業機械市場在數量上已經基本飽和,但在質量提升方面仍有較大空間。集成化、功能全、智能程度高的農業機械將是本領域的主要增長點。

1聯合收割機是農業機械中結構最為復雜、科技含量較高、制造工藝水平要求較嚴的產品,是高端農機的代表。

圖2.2 2010-2019年農業機械總動力變化與聯合收割機數量變化

一號文件 關于農業機械的內容:

提高農機裝備自主研制能力,支持高端智能、丘陵山區農機裝備研發制造,加大購置補貼力度,開展農機作業補貼。強化動物防疫和農作物病蟲害防治體系建設,提升防控能力。

目前,我國農機裝備水平較弱,信息化、智能化落后,農機功能單一,難以滿足未來大型農業經營主體對農機集約化、多功能的采購需求。隨著土地流轉政策推進、“土地托管”模式的興起,我國農業成片化、規模化種植將初顯規模。規模化的農業經營主體不但要農機企業能提供成套裝備,滿足其“全面、全程機械化”的作業需求,還要求農機企業提供的農機裝備多功能化,提升作業效率。規模化的農業生產對“精準農業”、農業信息化監控、智能田間管理的作業需求越發明顯,對農機裝備的技術升級的需求也十分迫切。

我國農業現代化經過機械化時代到電子化時代的演進,如今正向信息化、智能化邁進。在農業4.0新時代,將呈現以物聯網、移動互聯網、大數據、云計算等為支撐的一種全新現代化農業形態。智能化技術、智慧生活已深刻地影響著整個社會,這當然也包括社會經濟的重要基礎——農業。在農業領域,智能化技術正通過各式各樣的產品和服務,使得整個農業從生產到消費發生巨大變化。通過提升農機裝備的智能化、數字化水平,從而提高農業生產的全程信息化水平,提高勞動生產率和農產品質量,這是我國農機裝備轉型升級的重要驅動力。

清科研究中心統計了2019-2020年在農業機械領域發生的股權投資事件,匯集于表2.1。

表2.1 2019-2020年農業機械相關的股權投資事件

來源:私募通 2021.3

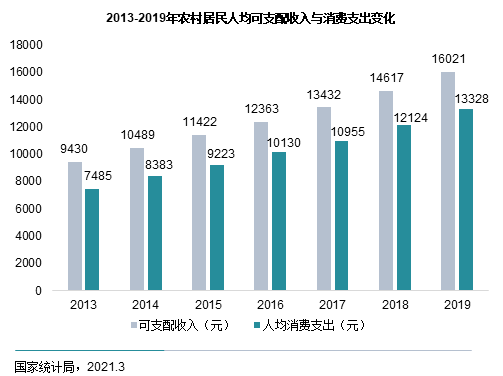

近年來消費在我國經濟發展中做出的貢獻越來越大。在國內低端產能溢出(影響投資)、國外貿易摩擦連續不斷(影響凈出口)的大環境下,拉動內需成為保持經濟增長的重要途徑。基于這一基本判斷,諸多主打“新消費”、“新國貨”的創業賽道獲得了大量關注和資本的加持。即便如此,當前國內消費領域的創業依然主要面向城鎮消費人口,尤其是一二線主流城市的消費人口。拼多多雖憑借社交電商和下沉市場策略闖出一片天,但仍未完全填滿市場,未來農村消費市場的探索前景依然廣闊。國家統計局數據顯示,2013年以來我國農村居民的人均可支配收入與消費指數均呈現平穩增長的趨勢;盡管人均消費支出尚不及城鎮人口,但增長過程中的消費潛力還有待挖掘。

圖3.1. 2013-2019年農村居民人均可支配收入與消費支出的變化

針對這一現狀,2021年一號文件單獨提出“全面促進農村消費”,文中提到農村消費的相關描述包括:電商物流設施、耐用消費品更新、農產品冷鏈建設等。不僅在需求端考慮到了農村消費的物流配送問題,還將農村作為供應端,籌劃建設保鮮和冷鏈相關基礎設施,讓廣大農民的收入得到進一步提升,反哺消費能力。

一號文件 關于促進農村消費的內容:

加快完善縣鄉村三級農村物流體系, 改造提升農村寄遞物流基礎設施,深入推進電子商務進農村和農產品出村進城,推動城鄉生產與消費有效對接。促進農村居民耐用消費品更新換代。加快實施農產品倉儲保鮮冷鏈物流設施建設工程,推進田頭小型倉儲保鮮冷鏈設施、產地低溫直銷配送中心、國家骨干冷鏈物流基地建設。

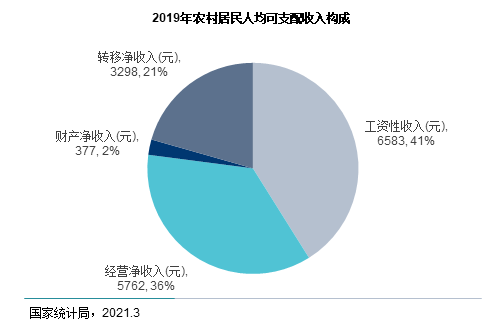

圖3.2展示了最新1的農村居民人均可支配收入/消費支出構成。可以看出農村居民的收入中,經營凈收入占據了非常重要的一部分,相比城鎮居民的比例(12.0%),農村居民對經營性收入的依賴程度更強(36%)。經營性收入主要依賴本地的種植/養殖的農牧產品出售。若農村在生鮮冷鏈、倉儲、物流寄遞方面有所突破,則可對農村居民的經營凈收入產生貢獻。另一方面,上述產業同時還會提供相當數量的本地工作崗位,同樣有助于提高農村居民的工資性收入。

1截至發稿,2020年統計數據尚未公布。

農村居民的消費支出以食品煙酒、居住和交通通信為主。2013-2019年期間,我國農村居民消費支出中食品煙酒的比例下降約4個百分點,交通和通信、醫療保健相關消費則分別上升約2個百分點。一號文件提出的耐用消費品則主要集中于衣著、生活用品及服務領域,近年來在消費支出中占比較為穩定。因具有“耐用”屬性,衣著和生活用品的年均支出一般不大,但耐用消費品的更新換代蘊藏著龐大的市場,與現有主要支出形成互補,對于內需提升具有顯著促進作用。

圖3.2 2019年農村居民人均可支配收入構成與人均消費支出構成