2021年1月29日,證監會發布《首發企業現場檢查規定》,明確了對各板塊首發申請企業信息披露質量及中介機構執業質量的檢查機制,嚴把IPO入口關。隨后中證協組織抽簽并選定了20家科創板、創業板首發企業進行檢查,然而其中16家均主動撤回首發申請和撤銷保薦,此后又有大批企業主動撤回申請,引發了市場對于監管層面審核趨嚴的猜測。對此,清科研究中心通過分析近期監管層政策導向,對IPO審核發展方向及對股權投資市場的影響進行探討。

“排隊現象”到“撤回現象”,監管發文嚴把“上市入口關”

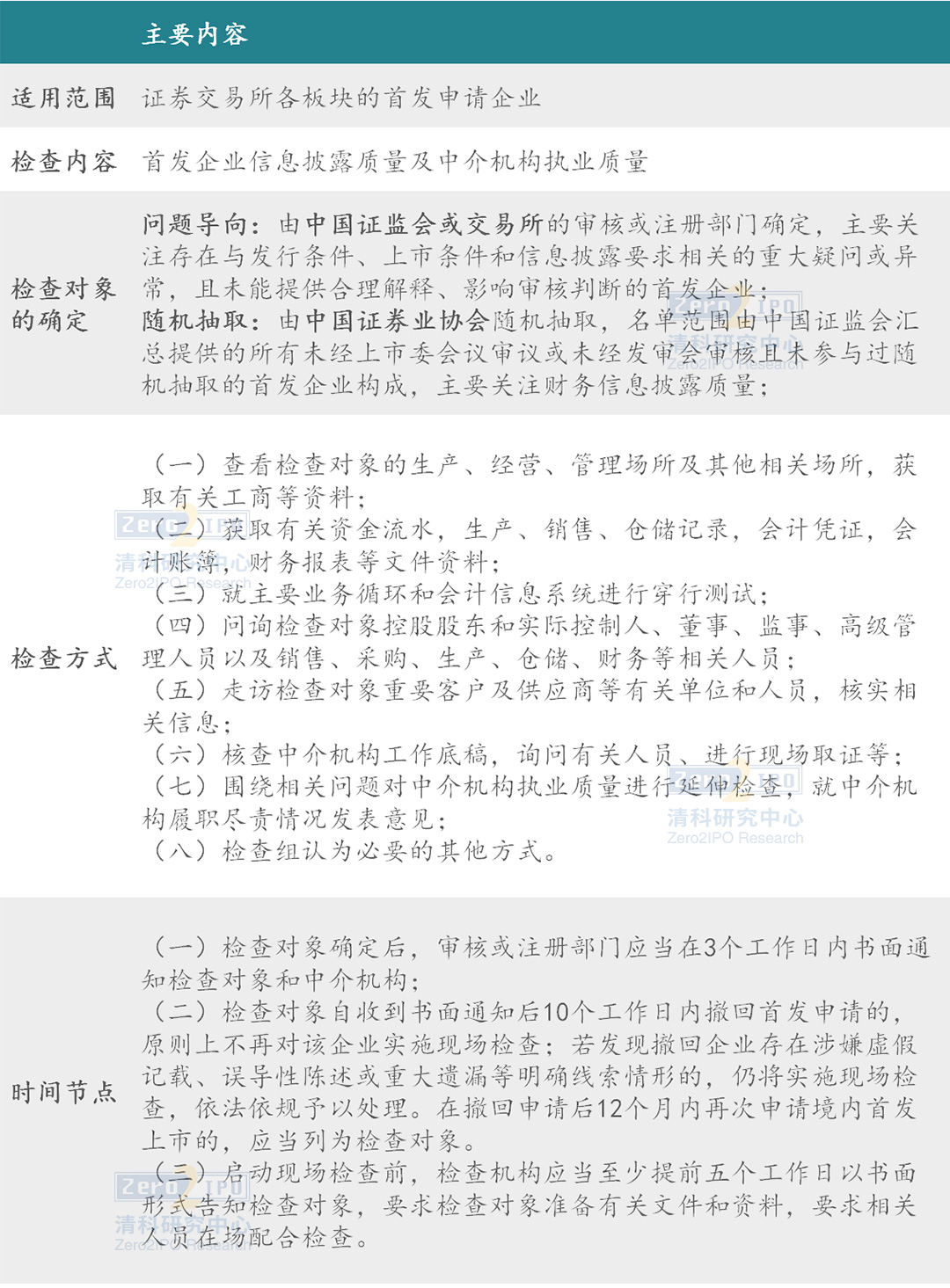

自注冊制在A股市場落地實施以來,審核效率明顯提升,也一定程度上激發了企業申報上市的熱情。截至2021年3月,IPO在審企業達到400家左右。對于IPO“排隊現象”的出現,證監會方面給出了兩點原因:一是我國經濟轉型發展和高質量發展成果的客觀反映,二是資本市場改革成效的直接體現,反映出各方對資本市場的信心。同時,監管層面也提出“排隊現象”產生的另一層原因在于包括發行人、中介機構等市場參與主體“對于注冊制的內涵與外延理解不全面、對注冊制與提高上市公司質量的關系把握不到位、對注冊制與交易所正常審核存在模糊認識”。為了提高首發企業信息披露質量,避免“帶病闖關”的情況,證監會于2021年1月29日頒布《首發企業現場檢查規定》(證監會公告〔2021〕4號,下文稱“現場檢查規定”)。

表1《首發企業現場檢查規定》(證監會公告〔2021〕4號)主要內容梳理

資料來源:清科研究中心根據公開信息整理

“現場檢查規定”出臺后,中國證券業協會于2021年1月31日組織完成了對首發企業信息披露質量抽查的抽簽工作,然而其選中的20家申報企業中有16家均在10個工作日內撤回首發申請,“撤回率”高達80%。另據清科研究中心統計,2021年以來最新審核狀態更新為終止的科創板企業有65.5%出現在現場檢查規定出臺之后,而創業板則有86.7%。在證監會的統一部署下,有關部門發揮現場檢查、現場督導與審核問詢的監管聯動機制,嚴把上市“入口關”,對申報企業及中介機構形成有效震懾。

透過現象看本質,“嚴”監管旨在壓實主體責任、拒絕“帶病闖關”

除了監管層面啟動了對各板塊企業現場檢查工作外,實操中上市審核問詢核查也逐漸細化、部分地區明令禁止材料撤回、對已撤回首發申請的企業仍保留追責權不允許“一撤了之”。上述現象引發市場對IPO審核趨嚴的猜測,也使得一些問題企業“望而生畏”,主動撤回材料。針對上述猜測,證監會表示目前“IPO保持了常態化發行,既沒有收緊,也沒有放松。”清科研究中心認為,IPO審核雖看似趨嚴,但實質上監管層面并未提高上市門檻、修改發行條件等,而是通過市場化、法治化手段提升上市公司質量、壓實中介機構責任,確保注冊制正常運作而非成為部分企業“帶病闖關”的“捷徑”。

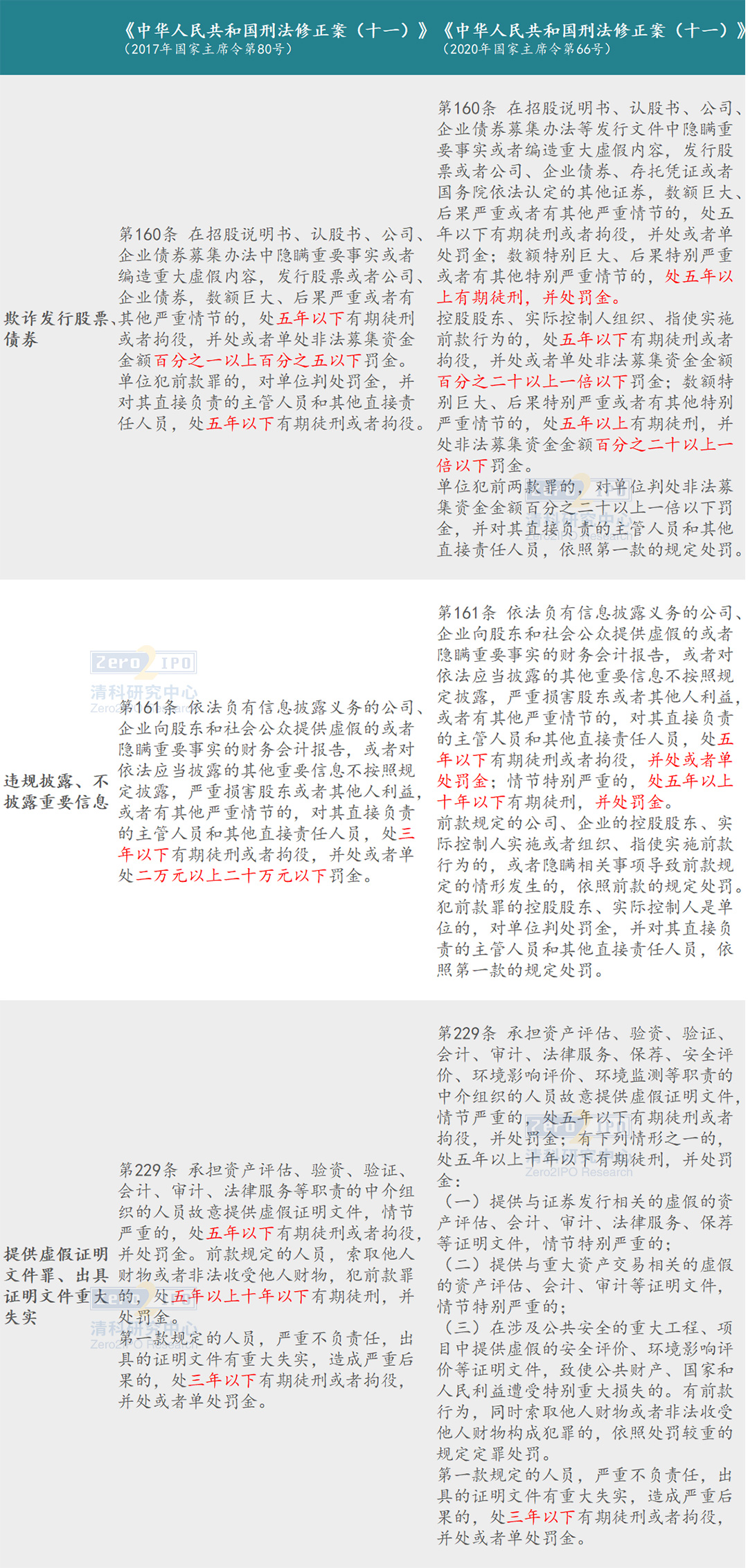

早在去年12月底,《中華人民共和國刑法修正案(十一)》(2020年國家主席令第66號,下文稱刑法修正案)已正式通過,將欺詐發行的刑期上限由5年有期徒刑提高至15年有期徒刑,對個人的罰金取消5%的上限限制,對單位的罰金由非法募集資金的1%-5%提高至20%至1倍;對于信息披露造假,刑期上限提高至10年,罰金數額取消20萬元的上限限制;對于律師、會計師等中介機構人員在證券發行、重大資產交易活動中出具虛假證明文件最高可判處10年有期徒刑。刑法修正案的施行大幅提升了上市審核過程中的違法違規成本,亦成為此次“撤回潮”背后更深層次的原因。

表2《中華人民共和國刑法修正案(十一)》(2020年國家主席令第66號)部分條款修改前后對比

資料來源:清科研究中心根據公開信息整理

此外,證監會于2月初對廣東正中珠江會計師事務所(特殊普通合伙)在康美藥業審計業務中違反相關法律法規的行為進行了行政處罰,包括罰沒5,700萬元業務收入及罰款。創紀錄的懲戒力度給其他中介機構敲響了警鐘,與刑法修正案一起引導中介機構勤勉盡責,以協助注冊制平穩運行、資本市場健康發展。

IPO注冊制實質性改革仍任重道遠,中介機構提升執業質量是關鍵

IPO核準制到注冊制的轉變過程里,監管調整發行審核機制、簡化發行條件僅僅是其中一個層面,中介機構發揮“看門人”職責、投資者堅守專業判斷對于改革行穩致遠同樣重要。

注冊制下,中介機構的目標應當由核準制下提高發行人上市“可批性”轉向保證發行人的“可投性”,樹立與注冊制相匹配的理念,發揮專業素養確保信息披露的真實性、完整性和準確性,為市場投資者提供有效信息。然而,現階段中介機構理念尚未完全轉變,對于注冊制的內涵與外延理解不全面,致使“穿新鞋走老路”的情況仍然存在。4月6日,證監會官網更新了38份投行業務違規處罰信息,其中包含了9份自律監管類處罰和29份行政監管類處罰,涉及20家擔任保薦人、主辦券商、財務顧問的中介機構,涵蓋了首發申請、重大資產重組、可轉債、配股發行、私募基金托管業務等多個業務條線。目前來看,證監系統給出的處罰多為出具警示函、監管談話、監管警示,對部分保薦代表人也給出了不適當人選3個月、暫不受理與行政許可有關文件3個月的處罰,給中介機構敲響警鐘。在監管層發文壓實主體責任的背景下,中介機構提升執業質量,堅持履職盡責將成為推動注冊制實質性改革的重要抓手之一。

另一方面,投資者在注冊制下也應轉變觀念,堅守專業判斷,專注價值投資。注冊制以信息披露為核心,中介機構及監管層對信息披露的真實性、準確性、完整性進行把關,確保投資者能獲得充足信息以支撐其投資決策。隨著市場信息披露質量的全面提升,作為資本市場參與主體之一的投資者也需向專業化判斷和價值投資的投資理念轉變。這樣才能使市場在資源配置中的決定性作用逐漸發揮出來,共同促進資本向最有潛力的領域協同集聚。

此外,對股權投資市場而言,IPO“撤回潮”一定在短期內影響了申報企業背后投資機構的退出計劃,如依圖科技、禾賽科技、柔宇科技等明星項目背后的真格基金、光速中國、紅杉中國、IDG資本、高瓴資本等頭部機構中部分基金首次出資距今已接近10年,此次撤回申請后其退出時間表將再次面臨不確定性。然而長期來看,資本市場的健康發展終將惠及真正具有創新實力的優質企業和堅守價值投資的股權投資機構。

附表 2021年4月6日證監會披露38份投行業務違規處罰信息內容(部分)梳理

(清科研究)