隨著寵物消費升級、人們養寵觀念轉變,寵物賽道市場野蠻生長,有關寵物的新型業態更是層出不窮。

近日公布的第七次人口普查結果顯示,人口低出生率及老齡化問題加劇,消費者的消費決策處在物質消費和情感消費的邊界,完成“被陪伴”需求的“萌”經濟可能遠超過千億市場。

自有記錄可查起,從1988年上海海關申報第一只進口寵物“博美”到2020年,中國總寵物量已超美國達到億級水平。得益于中國寵物市場的強大需求,自2017年起,國內寵物經濟潛力快速釋放,成為世界第一的寵物經濟市場。不同于其他風口的突然火爆,寵物經濟的火熱是一個長期的過程,等到浮出水面時,已成為一個龐然大物,寵物的“醫食住行”繼續在向精細化方向發展。

寵物經濟的產業鏈不斷延伸,從各寵物賽道看,2020年上半年,融資規模最高的寵物醫療注入15.12億元,寵物食品領域獲得11.66億元融資,寵物店獲得8.19億元融資,寵物用品獲得2.75億元融資,寵物智能獲得1.96億元融資,寵物電商獲得1.45億元融資以及寵物服務獲得1.44億元融資。

21世紀創新資本研究院通過對寵物食品、寵物醫療、寵物用品及寵物電商App等各產業環節的觀察分析,對“它”經濟行業細分賽道的現狀特點及未來趨勢進行了歸納與預判。

寵物食品:主糧市場“神仙打架” 零食或成潛在突破口

寵物食品涵蓋了零食、罐頭、干糧、鮮糧、主食等,其利潤和前景甚至可比普通餐飲業。據統計,寵物食品近10年年均復合增速達21.5%,2020年市場規模達700億元,同比增長75%,呈現剛需高頻的特征。對標成熟市場,華安證券預計中國寵物食品空間在4000億元左右。

養寵人群特征在一定意義上彰顯了寵物主可觀的消費潛力。從養寵消費結構來看,商品消費超過服務消費,寵物食品消費是最大的養寵支出,日用品、保健品分居第二、第三,依次占比74.0%、41.0%、28.6%,服務類消費雖然種類較多但是相對低頻,寵物醫療在服務消費中占比最高,達17.6%,其次是美容洗澡,達12.3%,再次是訓練、寄養。

2020年,寵物消費總規模達到3000億元,其中寵物主糧占據接近950億元份額,霸踞寵物消費榜首。寵物主糧市場依舊以每年百億級增速奔跑,年復合增速34.5%。作為寵物消費中占比最高的品類,主糧是科學養寵的重要環節。隨著寵物行業的發展,主糧的品類也不斷細分,功能更加細化。主糧市場以膨化糧為主,占據貓、狗糧市場的95%以上,而主糧生產遠比消費者想象的簡單許多,其營養物質也可以簡化為各類動物肉粉、添加輔材、強化寵物某個時期的營養主要需求的某種蔬菜粉、水果粉,進行膨化。

從現有市場情況來看,部分頭部寵物企業已經具備品牌識別度,且借助線上銷售、電商平臺等模式快速崛起。值得注意的是,盡管寵物主糧賽道競爭激烈,但份額快速崛起的寵物零食同樣有著很大的機會。其中,中寵股份(002891.SZ)是國內最早的寵物食品企業,深耕賽道20余年,主營出口級品質的寵物零食,以海外ODM/OEM起家。現階段公司著力研發自主品牌,布局寵物干糧、濕糧、罐頭等領域,旗下品牌包括Wanpy頑皮、Zeal真致等。由此可見,選好競爭賽道,并緊抓線上銷售擴大國內份額的企業將具備顯著優勢。

光點資本創始合伙人符正指出,貓糧和狗糧兩個市場是截然不同的打法。貓糧依舊是國外品牌的天下,目前進口占比還很大,一些貓糧公司雖然拿了融資但很難起量。狗糧的初創公司沒有對標高端品牌,更多是做國民品牌。短期內,寵物主糧的格局相對穩固,新品牌比較難破局。

2020年我國寵物零食市場規模約為368億元,近三年復合增速為37%,約占食品細分品類規模的32.5%,且存在提升趨勢。雖然在寵物干糧方面,海外品牌的市場份額難以撼動,但其在零食和保健品市場布局力度較小,是國內寵物食品企業的主要突破口。現階段,我國僅有約15%的寵物零食市場份額被特定公司占據,集中度低。國產寵物品牌仍可通過采取差異化競爭的策略,在同主糧競爭的過程中實現零食突圍。

其中,寵物食品在電商渠道的銷售增速可觀,遠超寵物醫院、商超等渠道,在2019年已達到53%的市場份額。同時,國貨“潮經濟”的崛起和文化認同感的提升,讓國產寵物食品憑借高性價比吸引到眾多沒有品牌產地偏好的寵物主,國產品牌在未來也有望爭取到更多的市場份額。

21世紀創新資本研究院認為,寵物零食是國內品牌在競爭中突圍的有利方向之一,結合市場需求和科學喂養的普及,國內寵物零食賽道或具較大發展潛力。

寵物醫療:資本押注暴利賽道

寵物賽道里,寵物醫療一直是一級投資市場的“香餑餑”。寵物在人們心中地位的提升,讓保障寵物健康的醫療成為剛需,高額寵物醫療項目需求量越來越大。相配套的寵物保險市場卻一直不溫不火。究其原因,是順應寵物行業發展產生的寵物保險沒有起到真正的保障作用,運營效率低、產品結構不合理、保障不到位等問題突出,導致普及率和接受度都不高。2014年國內第一個寵物醫療險推出至今,發展依舊不樂觀。

除了寵物主的切身體驗,寵物醫院給出的就醫價格似乎也證明了這是一個暴利行業。21世紀創新資本研究院發現,在大眾點評上,北京人氣最火爆的幾家寵物醫院標價之高令人望而卻步。用最常見的母貓絕育手術為例,價格最高的寵物醫院收費達4999元。此外,寵物做一次核磁共振的價格同樣在4000元左右,其價格遠高于三甲醫院患者核磁共振費用。據國聯證券統計,給寵物看一次病的平均花費是500元左右,涉及到手術則要花費5000元以上。

眾多事實堆積在一起,暴露出一個矛盾無比的現狀:寵物醫療是一個毋庸置疑的暴利行業,但卻仍有許多從業者根本賺不到利潤,甚至需要依靠售賣寵物用品、提供寵物寄養服務、推出寵物美容項目等業務模式創造收入。

發展至今,寵物醫療行業已具備完整的產業鏈條。上游是寵物醫療產品供應商及生產商,為寵物醫院提供檢查設備及生物制藥;負責鏈接上游和中游的則是寵物醫療產品渠道商,渠道商取得廠家的代理或經銷權限后,再將產品銷售至中游的寵物醫院;產業鏈下游則分為兩部分,一部分是付費對象,即寵物主,另一部分是就診對象,即寵物。

矛盾或許就發生在中間環節上,原因無非是寵物醫院越來越多。寵物數量的高增長直接帶動了寵物醫院數量的增長。據統計,截止到2018年底,中國共有17000多家寵物醫院,2019年2月,寵物醫院的數量變成了19000家,到了7月份,這一數值激增至23000多家,短短5個月時間,寵物醫院的數量增長4000家,速度可謂極快。寵物醫院如雨后春筍般“一茬茬”冒出,可由于投資成本高,雖然商家試圖將成本轉嫁到消費者身上,但接診量過低的事實讓同區域內的寵物醫院之間為了獲客,甚至開始不惜成本大打價格戰致使利潤空間所剩無幾,最終導致年營收增長乏力。“飲鴆止渴”的價格戰讓超過70%的寵物醫院處于業績零增長或者虧損狀態。

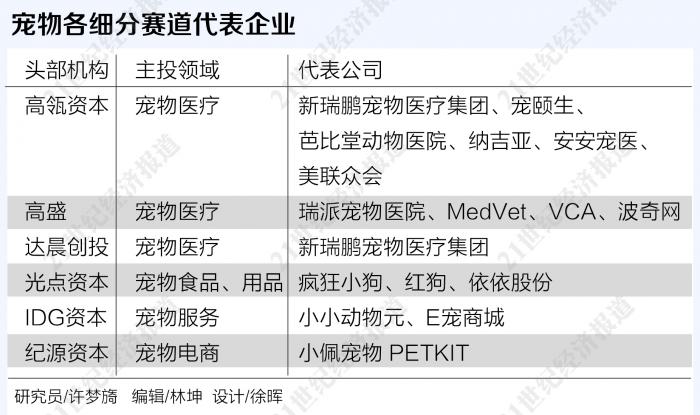

與此同時,有越來越多的資本進入寵物醫療行業,試圖分得一塊兒大蛋糕。2018年8月,寵物醫療連鎖企業新瑞鵬寵物醫療高投集團與高瓴資本進行全面整合,新高投集團擁有超過1000家寵物醫院。處于行業第二的瑞派寵物醫院實力同樣不容小覷,擁有超過400家寵物醫院,并且這一數字還在穩定上升中。

不過,疫情過后,寵物絕育訂單量漲幅達到163%,寵物洗澡美容SPA訂單量上漲348%,寵物疫苗訂單量上漲240%,寵物業迎來一波補償式消費,“氪金”式養寵來襲讓寵物消費迅速回暖。除此之外,疫情期間云經濟發展迅速,“云吸寵物”模式更加成熟,從以往的看圖說話、視頻逗趣等形態升級為24小時超長直播、隔屏互動,讓觀眾充分體驗“云養寵物”。2020年2月,淘寶寵物直播場次同比增長375%,每天觀看人數超100萬,據《2020快手寵物生態報告》顯示,截至2020年5月,快手上每5.4秒就有一場寵物直播,日均直播時長1.6萬小時,寵物觀眾數量超1億,而快手的活躍寵物作者數量也達7.5萬,80、90后寵物作者占比達80%,寵物們的帶貨能力不容小覷。21世紀創新資本研究院認為,疫情放大了“云吸寵物”的經濟效益。后疫情時代,“云經濟”成為流量第一入口,或會以更具爆發力的形態發展。

(證券時報網)