伴隨防疫措施常態化,局部偶發疫情對日常經濟活動影響減弱,國內股權投資活動也陸續恢復。從數據來看,由于經濟發展狀況、資源稟賦以及產業結構的不同,各大城市股權投資市場亦呈現出不同的發展趨勢,差異性也越來越明顯。清科研究中心將從基金管理人、募資、投資和IPO等角度介紹國內股權投資區域特點,用數據量化展現各大城市股權投資市場的發展差異。

總況:國內區域投融資發展不均衡,南方規模是北方的2倍

受疫情影響,南北方股權投資市場均呈現募資難困境,募資金額均下降; 投資案例數量下降,投資總額不降反增。從區域數據來看,2020年南北方市場投融資差異甚大,南方地區募資總額約為北方地區的2.45倍,投資案例數約為2.48倍,投資金額約為1.93倍。具體而言,北方地區的募資集中在京津魯三省,在投資方面,北京占據絕對首位,投資總額占北方地區76.87%,約為位列第二的山東省的9.14倍。在以東北三省為代表的其他北方區域,產業結構還有待升級,在募資市場上有著天然劣勢,募資總額與投資總額均不足百億。而南方地區募投均呈現階梯狀分布,第一梯隊為粵、浙、滬、蘇,募資額度達千億級別,投資總額占南方地區投資總額的81.92%,同比增長22.02%。第二梯隊以安徽、湖南等中部省份為主、募資額度達百億級別,投資同比增長51.28%,其中,貴州省投資額度增速最高,投資額達111.4億人民幣,同比增長4.57倍。第三梯隊為海南、西藏各省,其中,海南募資活躍度增長,重慶投資額度小幅增加。

圖1 2020年南北區域股權投資市場數據對比

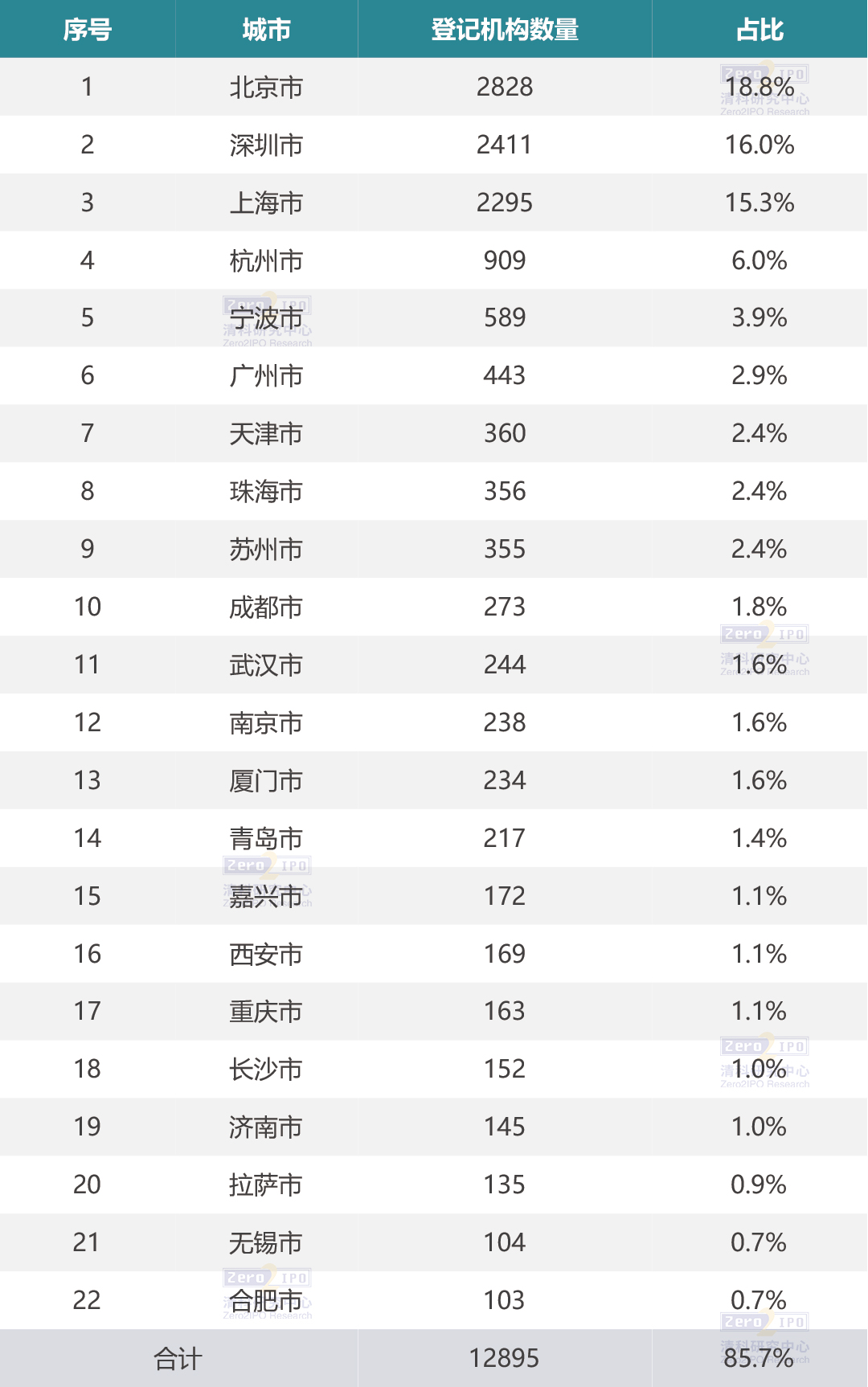

機構:股權投資基金管理人登記超過1.5萬家,超過一半聚集在北上深

截至2020年12月底,中國證券投資基金業協會完成登記的股權投資基金管理人(包含私募股權、創業投資基金管理人、私募資產配置類管理人、證券公司私募基金子公司)有1.5萬家。從各城市數據來看,已登記的股權投資基金管理人集中度較高,登記數量超過100家的有22個城市,合計占比超過85%。

具體而言,各城市登記的股權投資基金管理人分布差異較大,北京、深圳和上海數量最多,均超過2,000家,三地總計占比超過一半。

圖2 截至2020年中國證券投資基金業協會登記的股權投資基金管理人城市分布(部分)

募資:人民幣基金深圳新募集數量最多,上海新募集基金金額最大

從各城市數據來看,2020年人民幣基金新募集中有10個城市新募集基金數量超過100支,其中深圳數量最多,有333支基金完成募資;其次是嘉興,有291支基金完成募集。從募資金額看,上海和北京新募集金額超過1,000億,新募集金額分別為1,039.87億元人民幣和1009.69億元,同比分別上升63.2%和下降39.0%。

從資金屬性看,上海和北京新募集的人民幣基金國資占比較大,如上海注冊的中國國有企業混合所有制改革基金,目標規模高達2,000億,首期募資規模707億;中保投資在北京注冊的國家石油天然氣專項基金,規模也高達450億。

? ??

圖3 2020年中國股權投資市場新募集人民幣基金部分城市對比(按募資金額排序)

投資:北京和上海投資活躍度最高,蘇州增長速度較快

從投資數據來看,2020年北京和上海投資活躍度最高,投資案例數超過1,000起,投資金額均超過1,500億元人民幣。從投資案例數TOP20城市來看,廣東省入圍城市最多,深圳、廣州、東莞、珠海四個城市上榜;其次是浙江省和江蘇省,均有3家城市上榜。

圖4 2020年中國股權投資市場投資情況部分城市對比(按投資案例數排序)

行業: 各城市重點支持行業大體相同,但投資體量側重有一定差異

從投資數量來看,各城市股權投資行業主要集中在IT、互聯網、生物技術/醫療健康和半導體及電子設備,其中IT行業投資活躍度最高,也是北京、上海、深圳、杭州最受投資機構青睞的領域。在投資金額方面,各城市行業有些許差異,北京互聯網投資金額最高,上海是半導體及電子設備投資金額最高,而深圳則是生物技術/醫療健康領域投資金額最高。

圖5 2020年重點城市股權投資部分行業名次對比(按投資案例數)

圖6 2020年重點城市股權投資部分行業名次對比(按投資金額)

IPO:北上深絕對優勢明顯,蘇杭緊隨其后

得益于我國資本市場注冊制改革政策的相繼落地,2020年全國大部分主要城市的上市數量均有所上升, 13個城市中企境內外IPO數量不低于10家,其中北上深無疑奪得前三甲,而浙江省和江蘇省則分別有6個和4個城市的中企境內外IPO數量沖進前20。

圖7 2020年中企境內外IPO部分城市對比(按上市企業數量排序)

除以上內容外,各大城市股權投資市場在基金類型、LP分布、投資策略/階段、退出、并購等方面也呈現出不同的發現態勢。

(清科研究)